Link to Main Content

Link to Main Content- ข้อมูลเศรษฐกิจการเกษตร

- สถานการณ์การผลิตและการตลาดรายสัปดาห์

สถานการณ์การผลิตและการตลาดรายสัปดาห์ 27 มกราคม-2 กุมภาพันธ์ 2568

ข้าว

1. สรุปภาวะการผลิต การตลาด และราคาในประเทศ

1.1 การผลิต

1) ข้าวนาปี ปี 2567/68 สศก. คาดการณ์ข้อมูล ณ เดือนตุลาคม 2567 มีเนื้อที่เพาะปลูก 62.020 ล้านไร่ ผลผลิต 27.007 ล้านตัน ผลผลิตต่อไร่ 435 กิโลกรัม เมื่อเทียบกับปี 2566/67 ที่มีเนื้อที่เพาะปลูก 62.098 ล้านไร่ ผลผลิต 26.934 ล้านตัน ผลผลิตต่อไร่ 431 กิโลกรัม เนื้อที่เพาะปลูกลดลงร้อยละ 0.13 ในขณะที่ผลผลิตและผลผลิตต่อไร่ เพิ่มขึ้นร้อยละ 0.27 และร้อยละ 0.23 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะลดลง เนื่องจากเกษตรกร มีแนวโน้มที่จะปรับเปลี่ยนไปปลูกพืชอื่นที่ให้ผลตอบแทนที่ดีกว่า เช่น อ้อยโรงงาน หรือมันสำปะหลัง สำหรับผลผลิตและผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากปริมาณน้ำฝนภายหลังจากที่เพาะปลูกแล้วเพิ่มขึ้นจากปีที่แล้ว เพียงพอต่อการเจริญเติบโตของต้นข้าว ประกอบกับราคาที่เกษตรกรขายได้ยังจูงใจให้เกษตรกรดูแลรักษา ถึงแม้ว่าในบางจังหวัดประสบอุทกภัยในช่วงเดือนสิงหาคม - กันยายน 2567 มีน้ำท่วมขังเป็นเวลานานทำให้ผลผลิตเสียหาย และบางพื้นที่มีการระบาดของแมลงหวี่ขาว แต่พื้นที่ส่วนใหญ่มีปริมาณน้ำฝนเพียงพอเหมาะสมต่อการเจริญเติบโตของต้นข้าว และไม่พบการระบาดของโรคและแมลง ส่งผลให้ภาพรวมผลผลิตทั้งประเทศเพิ่มขึ้น

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกรกฎาคม 2567 - พฤษภาคม 2568 โดยเดือนกุมภาพันธ์ 2568 ผลผลิตออกสู่ตลาด ปริมาณ 0.149 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 0.55 ของผลผลิตข้าวนาปีทั้งหมด โดยตั้งแต่ช่วงเดือนกรกฎาคม - กุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 26.895 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 99.59 ของผลผลิตข้าวนาปีทั้งหมด คงเหลือผลผลิตที่คาดว่าจะออกสู่ตลาดอีกประมาณ 0.112 ล้านตันข้าวเปลือก หรือร้อยละ 0.41 ของผลผลิตข้าวนาปีทั้งหมด

2) ข้าวนาปรัง ปี 2568 สศก. คาดการณ์ข้อมูล ณ เดือนพฤศจิกายน 2567 มีเนื้อที่เพาะปลูก 12.005 ล้านไร่ ผลผลิต 7.864 ล้านตันข้าวเปลือก และผลผลิตต่อไร่ 655 กิโลกรัม เมื่อเทียบกับปี 2567 ที่มีเนื้อที่เพาะปลูก 10.125 ล้านไร่ ผลผลิต 6.560 ล้านตัน ผลผลิตต่อไร่ 648 กิโลกรัม ทั้งเนื้อที่เพาะปลูก ผลผลิต และผลผลิตต่อไร่เพิ่มขึ้นจาก ปี 2567 ร้อยละ 18.57 ร้อยละ 19.88 และร้อยละ 1.08 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะเพิ่มขึ้น เนื่องจากปรากฏการณ์ลานีญาที่เริ่มขึ้นในช่วงเดือนกรกฎาคม ถึง กันยายน 2567 และคาดว่าจะเกิดขึ้นต่อเนื่อง

ไปจนถึงต้นปี 2568 จะทำให้ปริมาณน้ำฝนมากกว่าปกติ รวมถึงน้ำในอ่างเก็บน้ำส่วนใหญ่และน้ำตามแหล่งน้ำธรรมชาติเมื่อต้นฤดูกาลเพาะปลูกมีปริมาณมากกว่าปีที่แล้ว จูงใจให้เกษตรบางส่วนขยายเนื้อที่เพาะปลูกในที่นา

ที่เคยปล่อยว่าง เพื่อปลูกชดเชยข้าวนาปีที่เสียหายจากน้ำท่วม สำหรับผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากมีน้ำเพียงพอต่อต่อการเพาะปลูกและการเจริญเติบโตของต้นข้าว

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกุมภาพันธ์ - ตุลาคม 2567 โดยในเดือนกุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 0.679 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 8.63 ของผลผลิตข้าวนาปรังทั้งหมด และคาดว่าผลผลิตจะออกสู่ตลาดมากในช่วงเดือนมีนาคม - เมษายน 2568 ปริมาณรวม 5.33 ล้านตันข้าวเปลือก หรือร้อยละ 67.73 ของผลผลิตข้าวนาปรังทั้งหมด

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้เฉลี่ยตันละ 15,152 บาท ราคาสูงขึ้นจากตันละ 15,084 บาท ในสัปดาห์ก่อนร้อยละ 0.45

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้เฉลี่ยตันละ 9,037 บาท ราคาลดลงจากตันละ 9,090 บาท

ในสัปดาห์ก่อนร้อยละ 0.58

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 35,150 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 13,950 บาท ราคาลดลงจากตันละ 14,450 บาท ในสัปดาห์ก่อนร้อยละ 3.46

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ไม่มีรายงานราคา

ข้าวขาว 5% สัปดาห์นี้ไม่มีรายงานราคา

ข้าวนึ่ง 5% สัปดาห์นี้ไม่มีรายงานราคา

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

1) การผลิต

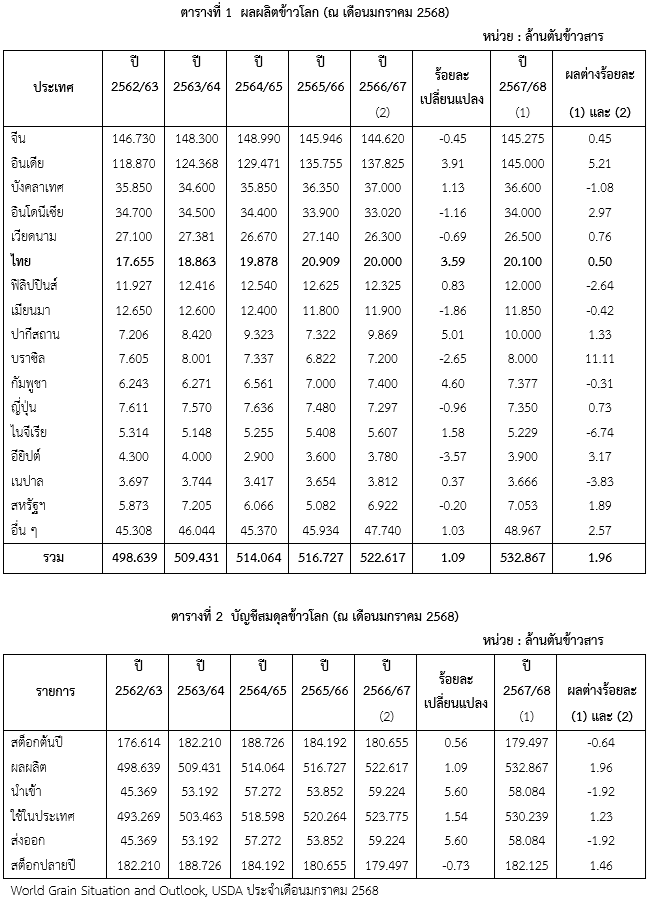

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2567/68 ณ เดือนมกราคม 2568 ผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจาก 522.617 ล้านตันข้าวสาร ในปี 2566/67 หรือเพิ่มขึ้นร้อยละ 1.96

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลกปี 2567/68 ณ

เดือนมกราคม 2568 มีปริมาณผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.96 การใช้ในประเทศ 530.239 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.23 การส่งออก/นำเข้า 58.084 ล้านตันข้าวสาร ลดลงจากปี 2566/67 ร้อยละ 1.92 และสต็อกปลายปีคงเหลือ 182.125 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.46

- ประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ อินเดีย บราซิล อุรุกวัย ปารากวัย กายานา อาร์เจนตินา

สหภาพยุโรป และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะส่งออกลดลง ได้แก่ ไทย เวียดนาม ปากีสถาน กัมพูชา

เมียนมา จีน ตุรกี และออสเตรเลีย

- ประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ ฟิลิปปินส์ จีน ไอเวอรี่โคสต์ แอฟริกาใต้ อิหร่าน สหรัฐอาหรับ-

เอมิเรตส์ กานา บังกลาเทศ โมซัมบิก คาเมรูน เนปาล ญี่ปุ่น และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะนำเข้าลดลง ได้แก่ เวียดนาม สหภาพยุโรป อิรัก มาเลเซีย อินโดนีเซีย บราซิล เม็กซิโก และเคนยา

- ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ จีน อินเดีย ฟิลิปปินส์ ไทย ไนจีเรีย และสหรัฐอเมริกา ส่วนประเทศที่มีสต็อกคงเหลือปลายปีลดลง ได้แก่ อินโดนีเซีย

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นางอารดา เฟื่องทอง อธิบดีกรมการค้าต่างประเทศ กระทรวงพาณิชย์ ได้สรุปภาพรวมการส่งออกข้าวของไทยในปี 2567 ว่า ไทยสามารถส่งออกข้าวได้ปริมาณ 9.95 ล้านตัน มูลค่า 225,656 ล้านบาท เมื่อเทียบกับปี 2566 ทั้งปริมาณและมูลค่าเพิ่มขึ้นร้อยละ 13 และร้อยละ 27 ตามลำดับ โดยปริมาณการส่งออกในปี 2567 สูงกว่าที่คาดการณ์ไว้ที่ 9 ล้านตัน และเป็นการส่งออกในปริมาณที่สูงที่สุดในรอบ 6 ปี นับตั้งแต่ปี 2561 ซึ่งการส่งออกข้าวในปริมาณที่สูงนี้ เป็นผลมาจากความต้องการนำเข้าข้าวเพื่อรองรับกับความต้องการบริโภค การชดเชยผลผลิตที่

ลดลง บรรเทาผลกระทบจากเงินเฟ้อด้านอาหาร และการรักษาความมั่นคงทางอาหารของประเทศผู้นำเข้า ประกอบกับอินเดียมีมาตรการระงับการส่งออกข้าวขาวตั้งแต่ช่วงเดือนกรกฎาคม 2566 ถึง ตุลาคม 2567 ส่งผลให้ประเทศผู้นำเข้าข้าวขาวจากอินเดียพิจารณานำเข้าจากไทยเพิ่มขึ้น

สำหรับแนวโน้มการส่งออกข้าวในปี 2568 คาดว่าตลาดการค้าข้าวโลกจะมีการแข่งขันที่สูงขึ้น จากการที่อินเดียกลับมาส่งออกข้าวอีกครั้ง และปริมาณผลผลิตข้าวของทั้งประเทศผู้ส่งออกและผู้นำเข้ามีแนวโน้มเพิ่มขึ้น เนื่องจากภาวะภัยแล้งคลี่คลาย อีกทั้งภาวะทางเศรษฐกิจโลกอาจเป็นปัจจัยหนึ่งที่ส่งผลกระทบต่อการตัดสินใจนำเข้าข้าวมากขึ้น นอกจากนี้ ผู้นำเข้าข้าวที่สำคัญอย่างอินโดนีเซียอาจมีความต้องการนำเข้าข้าวลดลง เนื่องจากคาดว่าผลผลิตข้าวในประเทศจะมีปริมาณเพิ่มขึ้น และได้มีการนำเข้าข้าวเพื่อสำรองสต็อกไว้ค่อนข้างมากแล้ว ในการนี้ กรมการค้าต่างประเทศและสมาคมผู้ส่งออกข้าวไทยได้คาดการณ์ร่วมกันว่า การส่งออกข้าวไทยในปี 2568 จะมีประมาณ 7.5 ล้านตัน ทั้งนี้ อธิบดีกรมการค้าต่างประเทศ กล่าวเพิ่มเติมว่า ท่ามกลางความท้าทายที่เกิดขึ้นในปี 2568 ทำให้เห็นว่าการขยายโอกาสในการส่งออกข้าวไทยให้ครอบคลุมและสอดรับกันทั้งระบบมีความสำคัญมากยิ่งขึ้น เพื่อเป็นการสนับสนุนและอำนวยความสะดวกในการส่งออกข้าวไทย กรมฯ จึงได้ดำเนินการปรับลดขั้นตอนและระยะเวลาการขึ้นทะเบียนเป็นผู้ส่งออกข้าว จากเดิมใช้เวลาดำเนินการไม่เกิน 3 วัน เหลือเพียง 30 นาที ซึ่งจะช่วยให้การดำเนินการส่งออกข้าวเป็นไปอย่างรวดเร็วและสะดวกมากขึ้น โดยสามารถดำเนินการผ่านระบบอิเล็กทรอนิกส์ได้ตั้งแต่บัดนี้เป็นต้นไป นอกจากนี้ กรมฯ ยังมุ่งเน้นการเพิ่มโอกาสในการขยายช่องทางตลาดข้าวไทยให้แก่ผู้ประกอบการรายย่อยตามนโยบายของรัฐบาล โดยมีแผนที่จะนำผู้ประกอบการรายย่อยที่มีศักยภาพในการส่งออกข้าวเข้าร่วมงานแสดงสินค้าและเจรจาธุรกิจในงาน BIOFACH 2025 ณ ประเทศเยอรมัน งาน Natural Products Expo West (NPEW) 2025 ณ ประเทศสหรัฐอเมริกา และงาน THAIFEX – ANUGA ASIA 2025 ณ ประเทศไทย โดยคาดว่าในระยะเวลา 1 ปี จะมีคำสั่งซื้อและสามารถสร้างรายได้เข้าประเทศมูลค่าประมาณ 600 ล้านบาท

ที่มา สำนักข่าวอินโฟเควสท์

1.1 การผลิต

1) ข้าวนาปี ปี 2567/68 สศก. คาดการณ์ข้อมูล ณ เดือนตุลาคม 2567 มีเนื้อที่เพาะปลูก 62.020 ล้านไร่ ผลผลิต 27.007 ล้านตัน ผลผลิตต่อไร่ 435 กิโลกรัม เมื่อเทียบกับปี 2566/67 ที่มีเนื้อที่เพาะปลูก 62.098 ล้านไร่ ผลผลิต 26.934 ล้านตัน ผลผลิตต่อไร่ 431 กิโลกรัม เนื้อที่เพาะปลูกลดลงร้อยละ 0.13 ในขณะที่ผลผลิตและผลผลิตต่อไร่ เพิ่มขึ้นร้อยละ 0.27 และร้อยละ 0.23 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะลดลง เนื่องจากเกษตรกร มีแนวโน้มที่จะปรับเปลี่ยนไปปลูกพืชอื่นที่ให้ผลตอบแทนที่ดีกว่า เช่น อ้อยโรงงาน หรือมันสำปะหลัง สำหรับผลผลิตและผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากปริมาณน้ำฝนภายหลังจากที่เพาะปลูกแล้วเพิ่มขึ้นจากปีที่แล้ว เพียงพอต่อการเจริญเติบโตของต้นข้าว ประกอบกับราคาที่เกษตรกรขายได้ยังจูงใจให้เกษตรกรดูแลรักษา ถึงแม้ว่าในบางจังหวัดประสบอุทกภัยในช่วงเดือนสิงหาคม - กันยายน 2567 มีน้ำท่วมขังเป็นเวลานานทำให้ผลผลิตเสียหาย และบางพื้นที่มีการระบาดของแมลงหวี่ขาว แต่พื้นที่ส่วนใหญ่มีปริมาณน้ำฝนเพียงพอเหมาะสมต่อการเจริญเติบโตของต้นข้าว และไม่พบการระบาดของโรคและแมลง ส่งผลให้ภาพรวมผลผลิตทั้งประเทศเพิ่มขึ้น

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกรกฎาคม 2567 - พฤษภาคม 2568 โดยเดือนกุมภาพันธ์ 2568 ผลผลิตออกสู่ตลาด ปริมาณ 0.149 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 0.55 ของผลผลิตข้าวนาปีทั้งหมด โดยตั้งแต่ช่วงเดือนกรกฎาคม - กุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 26.895 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 99.59 ของผลผลิตข้าวนาปีทั้งหมด คงเหลือผลผลิตที่คาดว่าจะออกสู่ตลาดอีกประมาณ 0.112 ล้านตันข้าวเปลือก หรือร้อยละ 0.41 ของผลผลิตข้าวนาปีทั้งหมด

2) ข้าวนาปรัง ปี 2568 สศก. คาดการณ์ข้อมูล ณ เดือนพฤศจิกายน 2567 มีเนื้อที่เพาะปลูก 12.005 ล้านไร่ ผลผลิต 7.864 ล้านตันข้าวเปลือก และผลผลิตต่อไร่ 655 กิโลกรัม เมื่อเทียบกับปี 2567 ที่มีเนื้อที่เพาะปลูก 10.125 ล้านไร่ ผลผลิต 6.560 ล้านตัน ผลผลิตต่อไร่ 648 กิโลกรัม ทั้งเนื้อที่เพาะปลูก ผลผลิต และผลผลิตต่อไร่เพิ่มขึ้นจาก ปี 2567 ร้อยละ 18.57 ร้อยละ 19.88 และร้อยละ 1.08 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะเพิ่มขึ้น เนื่องจากปรากฏการณ์ลานีญาที่เริ่มขึ้นในช่วงเดือนกรกฎาคม ถึง กันยายน 2567 และคาดว่าจะเกิดขึ้นต่อเนื่อง

ไปจนถึงต้นปี 2568 จะทำให้ปริมาณน้ำฝนมากกว่าปกติ รวมถึงน้ำในอ่างเก็บน้ำส่วนใหญ่และน้ำตามแหล่งน้ำธรรมชาติเมื่อต้นฤดูกาลเพาะปลูกมีปริมาณมากกว่าปีที่แล้ว จูงใจให้เกษตรบางส่วนขยายเนื้อที่เพาะปลูกในที่นา

ที่เคยปล่อยว่าง เพื่อปลูกชดเชยข้าวนาปีที่เสียหายจากน้ำท่วม สำหรับผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากมีน้ำเพียงพอต่อต่อการเพาะปลูกและการเจริญเติบโตของต้นข้าว

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกุมภาพันธ์ - ตุลาคม 2567 โดยในเดือนกุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 0.679 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 8.63 ของผลผลิตข้าวนาปรังทั้งหมด และคาดว่าผลผลิตจะออกสู่ตลาดมากในช่วงเดือนมีนาคม - เมษายน 2568 ปริมาณรวม 5.33 ล้านตันข้าวเปลือก หรือร้อยละ 67.73 ของผลผลิตข้าวนาปรังทั้งหมด

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้เฉลี่ยตันละ 15,152 บาท ราคาสูงขึ้นจากตันละ 15,084 บาท ในสัปดาห์ก่อนร้อยละ 0.45

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้เฉลี่ยตันละ 9,037 บาท ราคาลดลงจากตันละ 9,090 บาท

ในสัปดาห์ก่อนร้อยละ 0.58

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 35,150 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 13,950 บาท ราคาลดลงจากตันละ 14,450 บาท ในสัปดาห์ก่อนร้อยละ 3.46

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ไม่มีรายงานราคา

ข้าวขาว 5% สัปดาห์นี้ไม่มีรายงานราคา

ข้าวนึ่ง 5% สัปดาห์นี้ไม่มีรายงานราคา

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

1) การผลิต

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2567/68 ณ เดือนมกราคม 2568 ผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจาก 522.617 ล้านตันข้าวสาร ในปี 2566/67 หรือเพิ่มขึ้นร้อยละ 1.96

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลกปี 2567/68 ณ

เดือนมกราคม 2568 มีปริมาณผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.96 การใช้ในประเทศ 530.239 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.23 การส่งออก/นำเข้า 58.084 ล้านตันข้าวสาร ลดลงจากปี 2566/67 ร้อยละ 1.92 และสต็อกปลายปีคงเหลือ 182.125 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.46

- ประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ อินเดีย บราซิล อุรุกวัย ปารากวัย กายานา อาร์เจนตินา

สหภาพยุโรป และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะส่งออกลดลง ได้แก่ ไทย เวียดนาม ปากีสถาน กัมพูชา

เมียนมา จีน ตุรกี และออสเตรเลีย

- ประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ ฟิลิปปินส์ จีน ไอเวอรี่โคสต์ แอฟริกาใต้ อิหร่าน สหรัฐอาหรับ-

เอมิเรตส์ กานา บังกลาเทศ โมซัมบิก คาเมรูน เนปาล ญี่ปุ่น และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะนำเข้าลดลง ได้แก่ เวียดนาม สหภาพยุโรป อิรัก มาเลเซีย อินโดนีเซีย บราซิล เม็กซิโก และเคนยา

- ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ จีน อินเดีย ฟิลิปปินส์ ไทย ไนจีเรีย และสหรัฐอเมริกา ส่วนประเทศที่มีสต็อกคงเหลือปลายปีลดลง ได้แก่ อินโดนีเซีย

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นางอารดา เฟื่องทอง อธิบดีกรมการค้าต่างประเทศ กระทรวงพาณิชย์ ได้สรุปภาพรวมการส่งออกข้าวของไทยในปี 2567 ว่า ไทยสามารถส่งออกข้าวได้ปริมาณ 9.95 ล้านตัน มูลค่า 225,656 ล้านบาท เมื่อเทียบกับปี 2566 ทั้งปริมาณและมูลค่าเพิ่มขึ้นร้อยละ 13 และร้อยละ 27 ตามลำดับ โดยปริมาณการส่งออกในปี 2567 สูงกว่าที่คาดการณ์ไว้ที่ 9 ล้านตัน และเป็นการส่งออกในปริมาณที่สูงที่สุดในรอบ 6 ปี นับตั้งแต่ปี 2561 ซึ่งการส่งออกข้าวในปริมาณที่สูงนี้ เป็นผลมาจากความต้องการนำเข้าข้าวเพื่อรองรับกับความต้องการบริโภค การชดเชยผลผลิตที่

ลดลง บรรเทาผลกระทบจากเงินเฟ้อด้านอาหาร และการรักษาความมั่นคงทางอาหารของประเทศผู้นำเข้า ประกอบกับอินเดียมีมาตรการระงับการส่งออกข้าวขาวตั้งแต่ช่วงเดือนกรกฎาคม 2566 ถึง ตุลาคม 2567 ส่งผลให้ประเทศผู้นำเข้าข้าวขาวจากอินเดียพิจารณานำเข้าจากไทยเพิ่มขึ้น

สำหรับแนวโน้มการส่งออกข้าวในปี 2568 คาดว่าตลาดการค้าข้าวโลกจะมีการแข่งขันที่สูงขึ้น จากการที่อินเดียกลับมาส่งออกข้าวอีกครั้ง และปริมาณผลผลิตข้าวของทั้งประเทศผู้ส่งออกและผู้นำเข้ามีแนวโน้มเพิ่มขึ้น เนื่องจากภาวะภัยแล้งคลี่คลาย อีกทั้งภาวะทางเศรษฐกิจโลกอาจเป็นปัจจัยหนึ่งที่ส่งผลกระทบต่อการตัดสินใจนำเข้าข้าวมากขึ้น นอกจากนี้ ผู้นำเข้าข้าวที่สำคัญอย่างอินโดนีเซียอาจมีความต้องการนำเข้าข้าวลดลง เนื่องจากคาดว่าผลผลิตข้าวในประเทศจะมีปริมาณเพิ่มขึ้น และได้มีการนำเข้าข้าวเพื่อสำรองสต็อกไว้ค่อนข้างมากแล้ว ในการนี้ กรมการค้าต่างประเทศและสมาคมผู้ส่งออกข้าวไทยได้คาดการณ์ร่วมกันว่า การส่งออกข้าวไทยในปี 2568 จะมีประมาณ 7.5 ล้านตัน ทั้งนี้ อธิบดีกรมการค้าต่างประเทศ กล่าวเพิ่มเติมว่า ท่ามกลางความท้าทายที่เกิดขึ้นในปี 2568 ทำให้เห็นว่าการขยายโอกาสในการส่งออกข้าวไทยให้ครอบคลุมและสอดรับกันทั้งระบบมีความสำคัญมากยิ่งขึ้น เพื่อเป็นการสนับสนุนและอำนวยความสะดวกในการส่งออกข้าวไทย กรมฯ จึงได้ดำเนินการปรับลดขั้นตอนและระยะเวลาการขึ้นทะเบียนเป็นผู้ส่งออกข้าว จากเดิมใช้เวลาดำเนินการไม่เกิน 3 วัน เหลือเพียง 30 นาที ซึ่งจะช่วยให้การดำเนินการส่งออกข้าวเป็นไปอย่างรวดเร็วและสะดวกมากขึ้น โดยสามารถดำเนินการผ่านระบบอิเล็กทรอนิกส์ได้ตั้งแต่บัดนี้เป็นต้นไป นอกจากนี้ กรมฯ ยังมุ่งเน้นการเพิ่มโอกาสในการขยายช่องทางตลาดข้าวไทยให้แก่ผู้ประกอบการรายย่อยตามนโยบายของรัฐบาล โดยมีแผนที่จะนำผู้ประกอบการรายย่อยที่มีศักยภาพในการส่งออกข้าวเข้าร่วมงานแสดงสินค้าและเจรจาธุรกิจในงาน BIOFACH 2025 ณ ประเทศเยอรมัน งาน Natural Products Expo West (NPEW) 2025 ณ ประเทศสหรัฐอเมริกา และงาน THAIFEX – ANUGA ASIA 2025 ณ ประเทศไทย โดยคาดว่าในระยะเวลา 1 ปี จะมีคำสั่งซื้อและสามารถสร้างรายได้เข้าประเทศมูลค่าประมาณ 600 ล้านบาท

ที่มา สำนักข่าวอินโฟเควสท์

ข้าวโพดเลี้ยงสัตว์

สรุปภาวะการผลิต การตลาด และราคาในประเทศ

ราคาข้าวโพดในประเทศช่วงสัปดาห์นี้ มีดังนี้

ราคาข้าวโพดที่เกษตรกรขายได้ความชื้นไม่เกิน 14.5% สัปดาห์นี้เฉลี่ยกิโลกรัมละ 8.63 บาท ลดลงจากกิโลกรัมละ 8.64 บาท ของสัปดาห์ก่อนร้อยละ 0.12 และราคาข้าวโพดที่เกษตรกรขายได้ความชื้นเกิน 14.5% สัปดาห์นี้เฉลี่ยกิโลกรัมละ 6.51 บาท ลดลงจากกิโลกรัมละ 6.62 บาท ของสัปดาห์ก่อนร้อยละ 1.66

ราคาข้าวโพดขายส่งในตลาดกรุงเทพฯ ที่โรงงานอาหารสัตว์รับซื้อ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 10.73 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี. สัปดาห์นี้ไม่มีรายงานราคา

ราคาซื้อขายล่วงหน้าในตลาดชิคาโกเดือนมีนาคม 2568 ข้าวโพดเมล็ดเหลืองอเมริกันชั้น 2 สัปดาห์นี้เฉลี่ยบุชเชลละ 487.00 เซนต์ (6,507.00 บาท/ตัน) ลดลงจากบุชเชลละ 488.00 เซนต์ (6,568.00 บาท/ตัน) ของสัปดาห์ก่อนร้อยละ 0.20 และลดลงในรูปของเงินบาทตันละ 61.00 บาท

มันสำปะหลัง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

การผลิต

ผลผลิตมันสำปะหลังปี 2568 (เริ่มออกสู่ตลาดตั้งแต่เดือนตุลาคม 2567 – กันยายน 2568) คาดว่ามีพื้นที่เก็บเกี่ยว 8.629 ล้านไร่ ผลผลิต 27.196 ล้านตัน และผลผลิตต่อไร่ 3,152 กิโลกรัม เมื่อเทียบกับปี 2567

ที่มีพื้นที่เก็บเกี่ยว 8.421 ล้านไร่ ผลผลิต 26.783 ล้านตัน และผลผลิตต่อไร่ 3,181 กิโลกรัม พบว่า พื้นที่เก็บเกี่ยว และผลผลิต เพิ่มขึ้นร้อยละ 2.47 และร้อยละ 1.54 ตามลำดับ แต่ผลผลิตต่อไร่ ลดลงร้อยละ 0.91

โดยเดือนมกราคม 2568 คาดว่าจะมีผลผลิตออกสู่ตลาด 4.69 ล้านตัน (ร้อยละ 17.24 ของผลผลิตทั้งหมด)

ทั้งนี้ผลผลิตมันสำปะหลังปี 2568 จะออกสู่ตลาดมากในช่วงเดือนมกราคม – มีนาคม 2568 ปริมาณ 15.56 ล้านตัน (ร้อยละ 57.23 ของผลผลิตทั้งหมด)

ราคาที่เกษตรกรขายได้ทั้งประเทศประจำสัปดาห์ สรุปได้ดังนี้

ราคาหัวมันสำปะหลังสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1.79 บาท ราคาลดลงจากกิโลกรัมละ 1.80 บาท ในสัปดาห์ก่อน คิดเป็นร้อยละ 0.56

ราคามันเส้น สัปดาห์นี้เฉลี่ยกิโลกรัมละ 5.69 บาท ราคาเพิ่มขึ้นจากกิโลกรัมละ 5.63 บาท ในสัปดาห์ก่อน คิดเป็นร้อยละ 1.07

ราคาขายส่งในประเทศ

ราคาขายส่งมันเส้น (ส่งมอบ ณ คลังสินค้าเขต จ.ชลบุรี และ จ.อยุธยา) สัปดาห์นี้เฉลี่ยกิโลกรัมละ5.74 บาท ราคาเพิ่มขึ้นจากกิโลกรัมละ 5.70 บาท ในสัปดาห์ก่อน คิดเป็นร้อยละ 0.70

ราคาขายส่งแป้งมันสำปะหลังชั้นพิเศษ (ส่งมอบ ณ คลังสินค้าเขตกรุงเทพ และปริมณฑล) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 14.00 บาท ราคาเพิ่มขึ้นจากกิโลกรัมละ 13.96 บาท ในสัปดาห์ก่อน คิดเป็นร้อยละ 0.29

ราคาส่งออก เอฟ.โอ.บี

ราคาส่งออกมันเส้น สัปดาห์นี้เฉลี่ยตันละ 185.00 ดอลลาร์สหรัฐฯ (6,250 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน ตันละ 185.00 ดอลลาร์สหรัฐฯ (6,320 บาทต่อตัน)

ราคาส่งออกแป้งมันสำปะหลัง สัปดาห์นี้เฉลี่ยตันละ 418.00 ดอลลาร์สหรัฐฯ (14,120 บาทต่อตัน) ราคาเพิ่มขึ้นจากตันละ 413.00 ดอลลาร์สหรัฐฯ (14,100 บาทต่อตัน) ในสัปดาห์ก่อน คิดเป็นร้อยละ 1.21

ปาล์มน้ำมัน

1. สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

สำนักงานเศรษฐกิจการเกษตร คาดว่าปี 2568 ผลผลิตปาล์มน้ำมันเดือนมกราคมจะมีประมาณ 1.235 ล้านตัน คิดเป็นน้ำมันปาล์มดิบ 0.222 ล้านตัน สูงขึ้นจากผลผลิตปาล์มทะลาย 1.007 ล้านตัน

คิดเป็นน้ำมันปาล์มดิบ 0.181 ล้านตันของเดือนธันวาคม 2567 คิดเป็นร้อยละ 22.64 และร้อยละ 22.65 ตามลำดับ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาผลปาล์มทะลาย สัปดาห์นี้ เฉลี่ย กก.ละ 8.96 บาท สูงขึ้นจากกิโลกรัมละ 8.42 บาท ในสัปดาห์ที่ผ่านมา ร้อยละ 6.41

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาน้ำมันปาล์มดิบ สัปดาห์นี้เฉลี่ย กก.ละ 48.83 บาท สูงขึ้นจากกิโลกรัมละ 47.08 บาท ในกับสัปดาห์ที่ผ่านมา ร้อยละ 3.72

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

สถานการณ์ในต่างประเทศ

มาเลเซียเตรียมส่งคณะผู้แทนไปยุโรปภายในสิ้นเดือนกุมภาพันธ์ เพื่อนำเสนอมาตรการใหม่ที่ใช้เพื่อการผลิตน้ำมันปาล์มยั่งยืน โดยมีเป้าหมายเพื่อหลีกเลี่ยงการห้ามใช้น้ำมันปาล์มของสหภาพยุโรปที่อาจเกิดขึ้นภายในปี 2030

ราคาในตลาดต่างประเทศ

ตลาดมาเลเซีย ราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์นี้เฉลี่ยตันละ 4,526.42 ริงกิตมาเลเซีย (35.27 บาท/กก.) สูงขึ้นจากตันละ 4,479.35 ริงกิตมาเลเซีย (34.70 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.05

ตลาดรอตเตอร์ดัม ราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์นี้เฉลี่ยตันละ 1,231.67 ดอลลาร์สหรัฐฯ (41.78 บาท/กก.) สูงขึ้นจากตันละ 1,190.00 ดอลลาร์สหรัฐฯ (40.72 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 3.50

หมายเหตุ : ราคาในตลาดต่างประเทศเฉลี่ย 5 วัน

อ้อยและน้ำตาล

- สรุปภาวะการผลิต การตลาดและราคาในประเทศ

2. สรุปภาวะการผลิต การตลาดและราคาในต่างประเทศ

- National Federation of Cooperative Sugar Factories Ltd (NFCSFL) คาดการณ์ผลผลิตน้ำตาลทรายในปี 2567/68 ของอินเดียที่ 27 ล้านตัน ลดลงจาก 31.90 ล้านตันในปีก่อนหน้า ภายหลังจากนำน้ำตาลไปผลิตเอทานอล สอดคล้องกับข้อมูลของสมาคมผู้ผลิตน้ำตาลและพลังงานชีวภาพของอินเดีย (Indian Sugar and Bio Energy Manufacturers' Association: ISMA) ที่คาดการณ์ผลผลิตน้ำตาลทรายฤดูการผลิตปี 2567/68 มีปริมาณ 27.20 ล้านตัน เป็นผลจากผลผลิตอ้อยในรัฐสำคัญของอินเดียมีแนวโน้มลดลง โดยรัฐมหาราษฏระ (Maharasthr) และรัฐกรณาฏกะ (Karnataka) ประสบปัญหาต้นอ้อยในพื้นที่ออกดอกเร็วกว่าปกติเนื่องจากฝน

ที่ตกหนักในช่วงที่มีลมมรสุมตะวันตกเฉียงใต้ รวมถึงรัฐอุตตรประเทศ (Uttar Pradesh) เกิดการแพร่ระบาดของโรคเหี่ยวเน่าแดง (Red Rot) และการเปลี่ยนพันธุ์อ้อยในพื้นที่ (ที่มา: The Economice Times)

.png)

ถั่วเหลือง

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาถั่วเหลืองชนิดคละสัปดาห์นี้กิโลกรัมละ 17.14 บาท ราคาทรงตัวจากสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

สัปดาห์นี้ไม่มีการรายงานราคาขายส่งถั่วเหลืองสกัดน้ำมัน

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาในตลาดต่างประเทศ (ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 1,047.28 เซนต์ (13.05 บาท/กก.) ลดลงจากบุชเชลละ 1,061.05 เซนต์ (13.34 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.30

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 303.60 ดอลลาร์สหรัฐฯ (10.30 บาท/กก.) ลดลงจากตันละ 311.75 ดอลลาร์สหรัฐฯ (10.67 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 2.61

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 45.24 เซนต์ (33.82 บาท/กก.) สูงขึ้นจากปอนด์ละ 44.36 เซนต์ (33.46 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.98

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาถั่วเหลืองชนิดคละสัปดาห์นี้กิโลกรัมละ 17.14 บาท ราคาทรงตัวจากสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

สัปดาห์นี้ไม่มีการรายงานราคาขายส่งถั่วเหลืองสกัดน้ำมัน

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาในตลาดต่างประเทศ (ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 1,047.28 เซนต์ (13.05 บาท/กก.) ลดลงจากบุชเชลละ 1,061.05 เซนต์ (13.34 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.30

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 303.60 ดอลลาร์สหรัฐฯ (10.30 บาท/กก.) ลดลงจากตันละ 311.75 ดอลลาร์สหรัฐฯ (10.67 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 2.61

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 45.24 เซนต์ (33.82 บาท/กก.) สูงขึ้นจากปอนด์ละ 44.36 เซนต์ (33.46 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.98

ยางพารา

ถั่วเขียว

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ถั่วเขียวผิวมันเมล็ดใหญ่คละ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 22.00 บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำคละ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 23.75 บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเมล็ดเล็กคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 34.00 บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 50.00 บาท บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 32.00 บาท บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 34.00 บาท คงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยตันละ 1046.00 ดอลลาร์สหรัฐ (35.04 บาท/กก.) เพิ่มขึ้นจากตันละ 1036.20 ดอลลาร์สหรัฐ (35.04 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.95 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยตันละ 865.60 ดอลลาร์สหรัฐ (28.99 บาท/กก.) เพิ่มขึ้นจากตันละ 857.40 ดอลลาร์สหรัฐ (28.99 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.96 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยตันละ 1,526.80 ดอลลาร์สหรัฐ (51.14 บาท/กก.) เพิ่มขึ้นจากตันละ ละ 1,512.40 ดอลลาร์สหรัฐ (51.14 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.95 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.03 บาท

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยตันละ 986.20 ดอลลาร์สหรัฐ (33.03 บาท/กก.) เพิ่มขึ้นจากตันละ 976.80 ดอลลาร์สหรัฐ (33.03 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.96 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยตันละ 1040.00 ดอลลาร์สหรัฐ (34.84 บาท/กก.) เพิ่มขึ้นจากตันละ 1030.20 ดอลลาร์สหรัฐ (34.84 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.95 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วลิสง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ความเคลื่อนไหวของราคาประจำสัปดาห์ มีดังนี้

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วลิสงทั้งเปลือกแห้ง สัปดาห์นี้ไม่มีรายงานราคา

ราคาถั่วลิสงทั้งเปลือกสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 36.88 บาท ลดลงจากกิโลกรัมละ 37.02 บาท ในสัปดาห์ก่อนร้อยละ 0.38

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดพิเศษ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 77.50 บาท คงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดธรรมดา สัปดาห์นี้เฉลี่ยกิโลกรัมละ 67.50 บาท คงตัวเท่ากับสัปดาห์ที่ผ่านมา

ฝ้าย

ไหม

ราคาเส้นไหมพื้นเมืองเกรด 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 2,232 บาท สูงขึ้นจากกิโลกรัมละ 2,071 บาท คิดเป็นร้อยละ 7.78 ของสัปดาห์ที่ผ่านมา

ราคาเส้นไหมพื้นเมืองเกรด 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,647 บาท สูงขึ้นจากกิโลกรัมละ 1,471 บาท คิดเป็นร้อยละ 11.97 ของสัปดาห์ที่ผ่านมา

ราคาเส้นไหมพื้นเมืองเกรด 3 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 973 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ปศุสัตว์

สุกร

สถานการณ์การผลิต การค้า และราคาในประเทศ

ภาวะตลาดสุกรสัปดาห์นี้ ราคาสุกรมีชีวิตที่เกษตรกรขายได้สูงขึ้น เมื่อเทียบกับสัปดาห์ที่ผ่านมา เนื่องจากปริมาณผลผลิตออกสู่ตลาดสอดรับกับความต้องการบริโภค แนวโน้มสัปดาห์หน้าคาดว่าราคาจะสูงขึ้น

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 72.66 บาท สูงขึ้นจากกิโลกรัมละ 71.89 บาท คิดเป็นร้อยละ 1.07 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 65.30 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 66.61 บาท ภาคกลาง กิโลกรัมละ 76.31 บาท และภาคใต้ กิโลกรัมละ 74.40 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ตัวละ 2,300 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 77.50 บาท สูงขึ้นจากกิโลกรัมละ 77.30 บาท คิดเป็นร้อยละ 0.26 ของสัปดาห์ที่ผ่านมา

ไก่เนื้อ

สถานการณ์การผลิต การค้า และราคาในประเทศ

สัปดาห์นี้ราคาไก่เนื้อมีชีวิตที่เกษตรกรขายได้สูงขึ้นเล็กน้อย เนื่องจากความต้องการของผู้บริโภคสอดรับกับผลผลิตที่ออกสู่ตลาด แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 41.12 บาท สูงขึ้นจากกิโลกรัมละ 41.05 บาท คิดเป็นร้อยละ 0.17 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 42.00 บาท ภาคกลาง กิโลกรัมละ 40.83 บาท ภาคใต้ กิโลกรัมละ 43.00 บาท ภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 18.50 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 41.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 59.00 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ไข่ไก่

สถานการณ์การผลิต การค้า และราคาในประเทศ

สถานการณ์ตลาดไข่ไก่สัปดาห์นี้ ราคาไข่ไก่ที่เกษตรกรขายได้ลดลงจากสัปดาห์ที่ผ่านมา เนื่องจากกำลังซื้อของผู้บริโภค ยังคงชะลอตัว แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 355 บาท บาท ลดลงจากร้อยฟองละ 357 บาท คิดเป็นร้อยละ 0.56 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 342 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 352 บาท ภาคกลางร้อยฟองละ 361 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0 - 4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 392 บาททรงตัวเท่าสัปดาห์ที่ผ่านมา

ไข่เป็ด

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 419 บาท ลดลงจากร้อยฟองละ 421 บาท คิดเป็นร้อยละ 0.48 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 440 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 427 บาท ภาคกลางร้อยฟองละ 388 บาท และภาคใต้ร้อยฟองละ 447 บาท

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 480 บาท บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

โคเนื้อ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 67.70 บาท ลดลงจากกิโลกรัมละ 68.64 บาท คิดเป็นร้อยละ 1.37 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 76.61 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 60.07 บาท ภาคกลาง กิโลกรัมละ 59.78 บาท และภาคใต้ กิโลกรัมละ 91.41 บาท

กระบือ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 56.94 บาท ลดลงจากกิโลกรัมละ 77.62 บาท คิดเป็นร้อยละ 20.67 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 87.08 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 51.13 บาท ภาคกลางและภาคใต้ไม่มีรายงาน

สุกร

สถานการณ์การผลิต การค้า และราคาในประเทศ

ภาวะตลาดสุกรสัปดาห์นี้ ราคาสุกรมีชีวิตที่เกษตรกรขายได้สูงขึ้น เมื่อเทียบกับสัปดาห์ที่ผ่านมา เนื่องจากปริมาณผลผลิตออกสู่ตลาดสอดรับกับความต้องการบริโภค แนวโน้มสัปดาห์หน้าคาดว่าราคาจะสูงขึ้น

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 72.66 บาท สูงขึ้นจากกิโลกรัมละ 71.89 บาท คิดเป็นร้อยละ 1.07 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 65.30 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 66.61 บาท ภาคกลาง กิโลกรัมละ 76.31 บาท และภาคใต้ กิโลกรัมละ 74.40 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ตัวละ 2,300 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 77.50 บาท สูงขึ้นจากกิโลกรัมละ 77.30 บาท คิดเป็นร้อยละ 0.26 ของสัปดาห์ที่ผ่านมา

ไก่เนื้อ

สถานการณ์การผลิต การค้า และราคาในประเทศ

สัปดาห์นี้ราคาไก่เนื้อมีชีวิตที่เกษตรกรขายได้สูงขึ้นเล็กน้อย เนื่องจากความต้องการของผู้บริโภคสอดรับกับผลผลิตที่ออกสู่ตลาด แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 41.12 บาท สูงขึ้นจากกิโลกรัมละ 41.05 บาท คิดเป็นร้อยละ 0.17 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 42.00 บาท ภาคกลาง กิโลกรัมละ 40.83 บาท ภาคใต้ กิโลกรัมละ 43.00 บาท ภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 18.50 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 41.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 59.00 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ไข่ไก่

สถานการณ์การผลิต การค้า และราคาในประเทศ

สถานการณ์ตลาดไข่ไก่สัปดาห์นี้ ราคาไข่ไก่ที่เกษตรกรขายได้ลดลงจากสัปดาห์ที่ผ่านมา เนื่องจากกำลังซื้อของผู้บริโภค ยังคงชะลอตัว แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 355 บาท บาท ลดลงจากร้อยฟองละ 357 บาท คิดเป็นร้อยละ 0.56 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 342 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 352 บาท ภาคกลางร้อยฟองละ 361 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0 - 4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 392 บาททรงตัวเท่าสัปดาห์ที่ผ่านมา

ไข่เป็ด

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 419 บาท ลดลงจากร้อยฟองละ 421 บาท คิดเป็นร้อยละ 0.48 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 440 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 427 บาท ภาคกลางร้อยฟองละ 388 บาท และภาคใต้ร้อยฟองละ 447 บาท

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 480 บาท บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

โคเนื้อ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 67.70 บาท ลดลงจากกิโลกรัมละ 68.64 บาท คิดเป็นร้อยละ 1.37 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 76.61 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 60.07 บาท ภาคกลาง กิโลกรัมละ 59.78 บาท และภาคใต้ กิโลกรัมละ 91.41 บาท

กระบือ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 56.94 บาท ลดลงจากกิโลกรัมละ 77.62 บาท คิดเป็นร้อยละ 20.67 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 87.08 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 51.13 บาท ภาคกลางและภาคใต้ไม่มีรายงาน

ประมง

สถานการณ์การผลิต การตลาดและราคาในประเทศ

1. การผลิต

ในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 27 มกราคม – 2 กุมภาพันธ์ 2568) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

2. การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้

2.1 ปลาดุกบิ๊กอุย (ขนาด 3 - 4 ตัว/กก.)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 65.35 บาท ราคาสูงขึ้นจากกิโลกรัมละ 59.46 บาท ของสัปดาห์ที่ผ่านมา 5.89 บาท เนื่องจากตลาดมีความต้องการบริโภคเพิ่มขึ้น

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 80.00 บาท

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 79.50 ราคาลดลงจากกิโลกรัมละ 80.05 บาท ของสัปดาห์ที่ผ่านมา 0.55 บาท เนื่องจากตลาดมีความต้องการบริโภคลดลง

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 130.00 บาท

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 158.35 บาท ราคาลดลงจากกิโลกรัมละ 160.52 บาท ของสัปดาห์ที่ผ่านมา 2.17 บาท เนื่องจากตลาดมีความต้องการบริโภคลดลง

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม สัปดาห์นี้เฉลี่ยกิโลกรัมละ 165.00 บาท ราคาลดลงจากกิโลกรัมละ 166.67 บาท ของสัปดาห์ที่ผ่านมา 1.67 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 73.07 บาท ราคาสูงขึ้นจากกิโลกรัมละ 71.62 บาท ของสัปดาห์ที่ผ่านมา 1.45 บาท เนื่องจากตลาดมีความต้องการบริโภคเพิ่มขึ้น

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 90.00 บาท

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาที่ชาวประมงขายได้ สัปดาห์นี้ไม่มีรายงานราคา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 250.00 บาท

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้สัปดาห์นี้ สัปดาห์นี้ไม่มีรายงานราคา

สำหรับราคาปลาป่นขายส่งกรมการค้าภายใน กระทรวงพาณิชย์ ปลาป่นชนิดโปรตีน 60% ขึ้นไป ราคาเฉลี่ยกิโลกรัมละ 29.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา และปลาป่นชนิดโปรตีนต่ำกว่า 60% ราคาเฉลี่ยกิโลกรัมละบาท 24.00 ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สถานการณ์การผลิต การตลาดและราคาในประเทศ

1. การผลิต

ในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 27 มกราคม – 2 กุมภาพันธ์ 2568) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

2. การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้

2.1 ปลาดุกบิ๊กอุย (ขนาด 3 - 4 ตัว/กก.)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 65.35 บาท ราคาสูงขึ้นจากกิโลกรัมละ 59.46 บาท ของสัปดาห์ที่ผ่านมา 5.89 บาท เนื่องจากตลาดมีความต้องการบริโภคเพิ่มขึ้น

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 80.00 บาท

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 79.50 ราคาลดลงจากกิโลกรัมละ 80.05 บาท ของสัปดาห์ที่ผ่านมา 0.55 บาท เนื่องจากตลาดมีความต้องการบริโภคลดลง

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 130.00 บาท

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 158.35 บาท ราคาลดลงจากกิโลกรัมละ 160.52 บาท ของสัปดาห์ที่ผ่านมา 2.17 บาท เนื่องจากตลาดมีความต้องการบริโภคลดลง

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม สัปดาห์นี้เฉลี่ยกิโลกรัมละ 165.00 บาท ราคาลดลงจากกิโลกรัมละ 166.67 บาท ของสัปดาห์ที่ผ่านมา 1.67 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 73.07 บาท ราคาสูงขึ้นจากกิโลกรัมละ 71.62 บาท ของสัปดาห์ที่ผ่านมา 1.45 บาท เนื่องจากตลาดมีความต้องการบริโภคเพิ่มขึ้น

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 90.00 บาท

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาที่ชาวประมงขายได้ สัปดาห์นี้ไม่มีรายงานราคา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 250.00 บาท

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้สัปดาห์นี้ สัปดาห์นี้ไม่มีรายงานราคา

สำหรับราคาปลาป่นขายส่งกรมการค้าภายใน กระทรวงพาณิชย์ ปลาป่นชนิดโปรตีน 60% ขึ้นไป ราคาเฉลี่ยกิโลกรัมละ 29.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา และปลาป่นชนิดโปรตีนต่ำกว่า 60% ราคาเฉลี่ยกิโลกรัมละบาท 24.00 ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สถานการณ์การผลิตและการตลาดรายสัปดาห์ 27 มกราคม-2 กุมภาพันธ์ 2568

ข้าว

1. สรุปภาวะการผลิต การตลาด และราคาในประเทศ

1.1 การผลิต

1) ข้าวนาปี ปี 2567/68 สศก. คาดการณ์ข้อมูล ณ เดือนตุลาคม 2567 มีเนื้อที่เพาะปลูก 62.020 ล้านไร่ ผลผลิต 27.007 ล้านตัน ผลผลิตต่อไร่ 435 กิโลกรัม เมื่อเทียบกับปี 2566/67 ที่มีเนื้อที่เพาะปลูก 62.098 ล้านไร่ ผลผลิต 26.934 ล้านตัน ผลผลิตต่อไร่ 431 กิโลกรัม เนื้อที่เพาะปลูกลดลงร้อยละ 0.13 ในขณะที่ผลผลิตและผลผลิตต่อไร่ เพิ่มขึ้นร้อยละ 0.27 และร้อยละ 0.23 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะลดลง เนื่องจากเกษตรกร มีแนวโน้มที่จะปรับเปลี่ยนไปปลูกพืชอื่นที่ให้ผลตอบแทนที่ดีกว่า เช่น อ้อยโรงงาน หรือมันสำปะหลัง สำหรับผลผลิตและผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากปริมาณน้ำฝนภายหลังจากที่เพาะปลูกแล้วเพิ่มขึ้นจากปีที่แล้ว เพียงพอต่อการเจริญเติบโตของต้นข้าว ประกอบกับราคาที่เกษตรกรขายได้ยังจูงใจให้เกษตรกรดูแลรักษา ถึงแม้ว่าในบางจังหวัดประสบอุทกภัยในช่วงเดือนสิงหาคม - กันยายน 2567 มีน้ำท่วมขังเป็นเวลานานทำให้ผลผลิตเสียหาย และบางพื้นที่มีการระบาดของแมลงหวี่ขาว แต่พื้นที่ส่วนใหญ่มีปริมาณน้ำฝนเพียงพอเหมาะสมต่อการเจริญเติบโตของต้นข้าว และไม่พบการระบาดของโรคและแมลง ส่งผลให้ภาพรวมผลผลิตทั้งประเทศเพิ่มขึ้น

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกรกฎาคม 2567 - พฤษภาคม 2568 โดยเดือนกุมภาพันธ์ 2568 ผลผลิตออกสู่ตลาด ปริมาณ 0.149 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 0.55 ของผลผลิตข้าวนาปีทั้งหมด โดยตั้งแต่ช่วงเดือนกรกฎาคม - กุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 26.895 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 99.59 ของผลผลิตข้าวนาปีทั้งหมด คงเหลือผลผลิตที่คาดว่าจะออกสู่ตลาดอีกประมาณ 0.112 ล้านตันข้าวเปลือก หรือร้อยละ 0.41 ของผลผลิตข้าวนาปีทั้งหมด

2) ข้าวนาปรัง ปี 2568 สศก. คาดการณ์ข้อมูล ณ เดือนพฤศจิกายน 2567 มีเนื้อที่เพาะปลูก 12.005 ล้านไร่ ผลผลิต 7.864 ล้านตันข้าวเปลือก และผลผลิตต่อไร่ 655 กิโลกรัม เมื่อเทียบกับปี 2567 ที่มีเนื้อที่เพาะปลูก 10.125 ล้านไร่ ผลผลิต 6.560 ล้านตัน ผลผลิตต่อไร่ 648 กิโลกรัม ทั้งเนื้อที่เพาะปลูก ผลผลิต และผลผลิตต่อไร่เพิ่มขึ้นจาก ปี 2567 ร้อยละ 18.57 ร้อยละ 19.88 และร้อยละ 1.08 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะเพิ่มขึ้น เนื่องจากปรากฏการณ์ลานีญาที่เริ่มขึ้นในช่วงเดือนกรกฎาคม ถึง กันยายน 2567 และคาดว่าจะเกิดขึ้นต่อเนื่อง

ไปจนถึงต้นปี 2568 จะทำให้ปริมาณน้ำฝนมากกว่าปกติ รวมถึงน้ำในอ่างเก็บน้ำส่วนใหญ่และน้ำตามแหล่งน้ำธรรมชาติเมื่อต้นฤดูกาลเพาะปลูกมีปริมาณมากกว่าปีที่แล้ว จูงใจให้เกษตรบางส่วนขยายเนื้อที่เพาะปลูกในที่นา

ที่เคยปล่อยว่าง เพื่อปลูกชดเชยข้าวนาปีที่เสียหายจากน้ำท่วม สำหรับผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากมีน้ำเพียงพอต่อต่อการเพาะปลูกและการเจริญเติบโตของต้นข้าว

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกุมภาพันธ์ - ตุลาคม 2567 โดยในเดือนกุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 0.679 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 8.63 ของผลผลิตข้าวนาปรังทั้งหมด และคาดว่าผลผลิตจะออกสู่ตลาดมากในช่วงเดือนมีนาคม - เมษายน 2568 ปริมาณรวม 5.33 ล้านตันข้าวเปลือก หรือร้อยละ 67.73 ของผลผลิตข้าวนาปรังทั้งหมด

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้เฉลี่ยตันละ 15,152 บาท ราคาสูงขึ้นจากตันละ 15,084 บาท ในสัปดาห์ก่อนร้อยละ 0.45

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้เฉลี่ยตันละ 9,037 บาท ราคาลดลงจากตันละ 9,090 บาท

ในสัปดาห์ก่อนร้อยละ 0.58

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 35,150 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 13,950 บาท ราคาลดลงจากตันละ 14,450 บาท ในสัปดาห์ก่อนร้อยละ 3.46

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ไม่มีรายงานราคา

ข้าวขาว 5% สัปดาห์นี้ไม่มีรายงานราคา

ข้าวนึ่ง 5% สัปดาห์นี้ไม่มีรายงานราคา

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

1) การผลิต

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2567/68 ณ เดือนมกราคม 2568 ผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจาก 522.617 ล้านตันข้าวสาร ในปี 2566/67 หรือเพิ่มขึ้นร้อยละ 1.96

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลกปี 2567/68 ณ

เดือนมกราคม 2568 มีปริมาณผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.96 การใช้ในประเทศ 530.239 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.23 การส่งออก/นำเข้า 58.084 ล้านตันข้าวสาร ลดลงจากปี 2566/67 ร้อยละ 1.92 และสต็อกปลายปีคงเหลือ 182.125 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.46

- ประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ อินเดีย บราซิล อุรุกวัย ปารากวัย กายานา อาร์เจนตินา

สหภาพยุโรป และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะส่งออกลดลง ได้แก่ ไทย เวียดนาม ปากีสถาน กัมพูชา

เมียนมา จีน ตุรกี และออสเตรเลีย

- ประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ ฟิลิปปินส์ จีน ไอเวอรี่โคสต์ แอฟริกาใต้ อิหร่าน สหรัฐอาหรับ-

เอมิเรตส์ กานา บังกลาเทศ โมซัมบิก คาเมรูน เนปาล ญี่ปุ่น และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะนำเข้าลดลง ได้แก่ เวียดนาม สหภาพยุโรป อิรัก มาเลเซีย อินโดนีเซีย บราซิล เม็กซิโก และเคนยา

- ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ จีน อินเดีย ฟิลิปปินส์ ไทย ไนจีเรีย และสหรัฐอเมริกา ส่วนประเทศที่มีสต็อกคงเหลือปลายปีลดลง ได้แก่ อินโดนีเซีย

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นางอารดา เฟื่องทอง อธิบดีกรมการค้าต่างประเทศ กระทรวงพาณิชย์ ได้สรุปภาพรวมการส่งออกข้าวของไทยในปี 2567 ว่า ไทยสามารถส่งออกข้าวได้ปริมาณ 9.95 ล้านตัน มูลค่า 225,656 ล้านบาท เมื่อเทียบกับปี 2566 ทั้งปริมาณและมูลค่าเพิ่มขึ้นร้อยละ 13 และร้อยละ 27 ตามลำดับ โดยปริมาณการส่งออกในปี 2567 สูงกว่าที่คาดการณ์ไว้ที่ 9 ล้านตัน และเป็นการส่งออกในปริมาณที่สูงที่สุดในรอบ 6 ปี นับตั้งแต่ปี 2561 ซึ่งการส่งออกข้าวในปริมาณที่สูงนี้ เป็นผลมาจากความต้องการนำเข้าข้าวเพื่อรองรับกับความต้องการบริโภค การชดเชยผลผลิตที่

ลดลง บรรเทาผลกระทบจากเงินเฟ้อด้านอาหาร และการรักษาความมั่นคงทางอาหารของประเทศผู้นำเข้า ประกอบกับอินเดียมีมาตรการระงับการส่งออกข้าวขาวตั้งแต่ช่วงเดือนกรกฎาคม 2566 ถึง ตุลาคม 2567 ส่งผลให้ประเทศผู้นำเข้าข้าวขาวจากอินเดียพิจารณานำเข้าจากไทยเพิ่มขึ้น

สำหรับแนวโน้มการส่งออกข้าวในปี 2568 คาดว่าตลาดการค้าข้าวโลกจะมีการแข่งขันที่สูงขึ้น จากการที่อินเดียกลับมาส่งออกข้าวอีกครั้ง และปริมาณผลผลิตข้าวของทั้งประเทศผู้ส่งออกและผู้นำเข้ามีแนวโน้มเพิ่มขึ้น เนื่องจากภาวะภัยแล้งคลี่คลาย อีกทั้งภาวะทางเศรษฐกิจโลกอาจเป็นปัจจัยหนึ่งที่ส่งผลกระทบต่อการตัดสินใจนำเข้าข้าวมากขึ้น นอกจากนี้ ผู้นำเข้าข้าวที่สำคัญอย่างอินโดนีเซียอาจมีความต้องการนำเข้าข้าวลดลง เนื่องจากคาดว่าผลผลิตข้าวในประเทศจะมีปริมาณเพิ่มขึ้น และได้มีการนำเข้าข้าวเพื่อสำรองสต็อกไว้ค่อนข้างมากแล้ว ในการนี้ กรมการค้าต่างประเทศและสมาคมผู้ส่งออกข้าวไทยได้คาดการณ์ร่วมกันว่า การส่งออกข้าวไทยในปี 2568 จะมีประมาณ 7.5 ล้านตัน ทั้งนี้ อธิบดีกรมการค้าต่างประเทศ กล่าวเพิ่มเติมว่า ท่ามกลางความท้าทายที่เกิดขึ้นในปี 2568 ทำให้เห็นว่าการขยายโอกาสในการส่งออกข้าวไทยให้ครอบคลุมและสอดรับกันทั้งระบบมีความสำคัญมากยิ่งขึ้น เพื่อเป็นการสนับสนุนและอำนวยความสะดวกในการส่งออกข้าวไทย กรมฯ จึงได้ดำเนินการปรับลดขั้นตอนและระยะเวลาการขึ้นทะเบียนเป็นผู้ส่งออกข้าว จากเดิมใช้เวลาดำเนินการไม่เกิน 3 วัน เหลือเพียง 30 นาที ซึ่งจะช่วยให้การดำเนินการส่งออกข้าวเป็นไปอย่างรวดเร็วและสะดวกมากขึ้น โดยสามารถดำเนินการผ่านระบบอิเล็กทรอนิกส์ได้ตั้งแต่บัดนี้เป็นต้นไป นอกจากนี้ กรมฯ ยังมุ่งเน้นการเพิ่มโอกาสในการขยายช่องทางตลาดข้าวไทยให้แก่ผู้ประกอบการรายย่อยตามนโยบายของรัฐบาล โดยมีแผนที่จะนำผู้ประกอบการรายย่อยที่มีศักยภาพในการส่งออกข้าวเข้าร่วมงานแสดงสินค้าและเจรจาธุรกิจในงาน BIOFACH 2025 ณ ประเทศเยอรมัน งาน Natural Products Expo West (NPEW) 2025 ณ ประเทศสหรัฐอเมริกา และงาน THAIFEX – ANUGA ASIA 2025 ณ ประเทศไทย โดยคาดว่าในระยะเวลา 1 ปี จะมีคำสั่งซื้อและสามารถสร้างรายได้เข้าประเทศมูลค่าประมาณ 600 ล้านบาท

ที่มา สำนักข่าวอินโฟเควสท์

1.1 การผลิต

1) ข้าวนาปี ปี 2567/68 สศก. คาดการณ์ข้อมูล ณ เดือนตุลาคม 2567 มีเนื้อที่เพาะปลูก 62.020 ล้านไร่ ผลผลิต 27.007 ล้านตัน ผลผลิตต่อไร่ 435 กิโลกรัม เมื่อเทียบกับปี 2566/67 ที่มีเนื้อที่เพาะปลูก 62.098 ล้านไร่ ผลผลิต 26.934 ล้านตัน ผลผลิตต่อไร่ 431 กิโลกรัม เนื้อที่เพาะปลูกลดลงร้อยละ 0.13 ในขณะที่ผลผลิตและผลผลิตต่อไร่ เพิ่มขึ้นร้อยละ 0.27 และร้อยละ 0.23 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะลดลง เนื่องจากเกษตรกร มีแนวโน้มที่จะปรับเปลี่ยนไปปลูกพืชอื่นที่ให้ผลตอบแทนที่ดีกว่า เช่น อ้อยโรงงาน หรือมันสำปะหลัง สำหรับผลผลิตและผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากปริมาณน้ำฝนภายหลังจากที่เพาะปลูกแล้วเพิ่มขึ้นจากปีที่แล้ว เพียงพอต่อการเจริญเติบโตของต้นข้าว ประกอบกับราคาที่เกษตรกรขายได้ยังจูงใจให้เกษตรกรดูแลรักษา ถึงแม้ว่าในบางจังหวัดประสบอุทกภัยในช่วงเดือนสิงหาคม - กันยายน 2567 มีน้ำท่วมขังเป็นเวลานานทำให้ผลผลิตเสียหาย และบางพื้นที่มีการระบาดของแมลงหวี่ขาว แต่พื้นที่ส่วนใหญ่มีปริมาณน้ำฝนเพียงพอเหมาะสมต่อการเจริญเติบโตของต้นข้าว และไม่พบการระบาดของโรคและแมลง ส่งผลให้ภาพรวมผลผลิตทั้งประเทศเพิ่มขึ้น

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกรกฎาคม 2567 - พฤษภาคม 2568 โดยเดือนกุมภาพันธ์ 2568 ผลผลิตออกสู่ตลาด ปริมาณ 0.149 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 0.55 ของผลผลิตข้าวนาปีทั้งหมด โดยตั้งแต่ช่วงเดือนกรกฎาคม - กุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 26.895 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 99.59 ของผลผลิตข้าวนาปีทั้งหมด คงเหลือผลผลิตที่คาดว่าจะออกสู่ตลาดอีกประมาณ 0.112 ล้านตันข้าวเปลือก หรือร้อยละ 0.41 ของผลผลิตข้าวนาปีทั้งหมด

2) ข้าวนาปรัง ปี 2568 สศก. คาดการณ์ข้อมูล ณ เดือนพฤศจิกายน 2567 มีเนื้อที่เพาะปลูก 12.005 ล้านไร่ ผลผลิต 7.864 ล้านตันข้าวเปลือก และผลผลิตต่อไร่ 655 กิโลกรัม เมื่อเทียบกับปี 2567 ที่มีเนื้อที่เพาะปลูก 10.125 ล้านไร่ ผลผลิต 6.560 ล้านตัน ผลผลิตต่อไร่ 648 กิโลกรัม ทั้งเนื้อที่เพาะปลูก ผลผลิต และผลผลิตต่อไร่เพิ่มขึ้นจาก ปี 2567 ร้อยละ 18.57 ร้อยละ 19.88 และร้อยละ 1.08 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะเพิ่มขึ้น เนื่องจากปรากฏการณ์ลานีญาที่เริ่มขึ้นในช่วงเดือนกรกฎาคม ถึง กันยายน 2567 และคาดว่าจะเกิดขึ้นต่อเนื่อง

ไปจนถึงต้นปี 2568 จะทำให้ปริมาณน้ำฝนมากกว่าปกติ รวมถึงน้ำในอ่างเก็บน้ำส่วนใหญ่และน้ำตามแหล่งน้ำธรรมชาติเมื่อต้นฤดูกาลเพาะปลูกมีปริมาณมากกว่าปีที่แล้ว จูงใจให้เกษตรบางส่วนขยายเนื้อที่เพาะปลูกในที่นา

ที่เคยปล่อยว่าง เพื่อปลูกชดเชยข้าวนาปีที่เสียหายจากน้ำท่วม สำหรับผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากมีน้ำเพียงพอต่อต่อการเพาะปลูกและการเจริญเติบโตของต้นข้าว

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกุมภาพันธ์ - ตุลาคม 2567 โดยในเดือนกุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 0.679 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 8.63 ของผลผลิตข้าวนาปรังทั้งหมด และคาดว่าผลผลิตจะออกสู่ตลาดมากในช่วงเดือนมีนาคม - เมษายน 2568 ปริมาณรวม 5.33 ล้านตันข้าวเปลือก หรือร้อยละ 67.73 ของผลผลิตข้าวนาปรังทั้งหมด

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้เฉลี่ยตันละ 15,152 บาท ราคาสูงขึ้นจากตันละ 15,084 บาท ในสัปดาห์ก่อนร้อยละ 0.45

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้เฉลี่ยตันละ 9,037 บาท ราคาลดลงจากตันละ 9,090 บาท

ในสัปดาห์ก่อนร้อยละ 0.58

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 35,150 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 13,950 บาท ราคาลดลงจากตันละ 14,450 บาท ในสัปดาห์ก่อนร้อยละ 3.46

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ไม่มีรายงานราคา

ข้าวขาว 5% สัปดาห์นี้ไม่มีรายงานราคา

ข้าวนึ่ง 5% สัปดาห์นี้ไม่มีรายงานราคา

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

1) การผลิต

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2567/68 ณ เดือนมกราคม 2568 ผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจาก 522.617 ล้านตันข้าวสาร ในปี 2566/67 หรือเพิ่มขึ้นร้อยละ 1.96

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลกปี 2567/68 ณ

เดือนมกราคม 2568 มีปริมาณผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.96 การใช้ในประเทศ 530.239 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.23 การส่งออก/นำเข้า 58.084 ล้านตันข้าวสาร ลดลงจากปี 2566/67 ร้อยละ 1.92 และสต็อกปลายปีคงเหลือ 182.125 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.46

- ประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ อินเดีย บราซิล อุรุกวัย ปารากวัย กายานา อาร์เจนตินา

สหภาพยุโรป และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะส่งออกลดลง ได้แก่ ไทย เวียดนาม ปากีสถาน กัมพูชา

เมียนมา จีน ตุรกี และออสเตรเลีย

- ประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ ฟิลิปปินส์ จีน ไอเวอรี่โคสต์ แอฟริกาใต้ อิหร่าน สหรัฐอาหรับ-

เอมิเรตส์ กานา บังกลาเทศ โมซัมบิก คาเมรูน เนปาล ญี่ปุ่น และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะนำเข้าลดลง ได้แก่ เวียดนาม สหภาพยุโรป อิรัก มาเลเซีย อินโดนีเซีย บราซิล เม็กซิโก และเคนยา

- ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ จีน อินเดีย ฟิลิปปินส์ ไทย ไนจีเรีย และสหรัฐอเมริกา ส่วนประเทศที่มีสต็อกคงเหลือปลายปีลดลง ได้แก่ อินโดนีเซีย

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นางอารดา เฟื่องทอง อธิบดีกรมการค้าต่างประเทศ กระทรวงพาณิชย์ ได้สรุปภาพรวมการส่งออกข้าวของไทยในปี 2567 ว่า ไทยสามารถส่งออกข้าวได้ปริมาณ 9.95 ล้านตัน มูลค่า 225,656 ล้านบาท เมื่อเทียบกับปี 2566 ทั้งปริมาณและมูลค่าเพิ่มขึ้นร้อยละ 13 และร้อยละ 27 ตามลำดับ โดยปริมาณการส่งออกในปี 2567 สูงกว่าที่คาดการณ์ไว้ที่ 9 ล้านตัน และเป็นการส่งออกในปริมาณที่สูงที่สุดในรอบ 6 ปี นับตั้งแต่ปี 2561 ซึ่งการส่งออกข้าวในปริมาณที่สูงนี้ เป็นผลมาจากความต้องการนำเข้าข้าวเพื่อรองรับกับความต้องการบริโภค การชดเชยผลผลิตที่

ลดลง บรรเทาผลกระทบจากเงินเฟ้อด้านอาหาร และการรักษาความมั่นคงทางอาหารของประเทศผู้นำเข้า ประกอบกับอินเดียมีมาตรการระงับการส่งออกข้าวขาวตั้งแต่ช่วงเดือนกรกฎาคม 2566 ถึง ตุลาคม 2567 ส่งผลให้ประเทศผู้นำเข้าข้าวขาวจากอินเดียพิจารณานำเข้าจากไทยเพิ่มขึ้น

สำหรับแนวโน้มการส่งออกข้าวในปี 2568 คาดว่าตลาดการค้าข้าวโลกจะมีการแข่งขันที่สูงขึ้น จากการที่อินเดียกลับมาส่งออกข้าวอีกครั้ง และปริมาณผลผลิตข้าวของทั้งประเทศผู้ส่งออกและผู้นำเข้ามีแนวโน้มเพิ่มขึ้น เนื่องจากภาวะภัยแล้งคลี่คลาย อีกทั้งภาวะทางเศรษฐกิจโลกอาจเป็นปัจจัยหนึ่งที่ส่งผลกระทบต่อการตัดสินใจนำเข้าข้าวมากขึ้น นอกจากนี้ ผู้นำเข้าข้าวที่สำคัญอย่างอินโดนีเซียอาจมีความต้องการนำเข้าข้าวลดลง เนื่องจากคาดว่าผลผลิตข้าวในประเทศจะมีปริมาณเพิ่มขึ้น และได้มีการนำเข้าข้าวเพื่อสำรองสต็อกไว้ค่อนข้างมากแล้ว ในการนี้ กรมการค้าต่างประเทศและสมาคมผู้ส่งออกข้าวไทยได้คาดการณ์ร่วมกันว่า การส่งออกข้าวไทยในปี 2568 จะมีประมาณ 7.5 ล้านตัน ทั้งนี้ อธิบดีกรมการค้าต่างประเทศ กล่าวเพิ่มเติมว่า ท่ามกลางความท้าทายที่เกิดขึ้นในปี 2568 ทำให้เห็นว่าการขยายโอกาสในการส่งออกข้าวไทยให้ครอบคลุมและสอดรับกันทั้งระบบมีความสำคัญมากยิ่งขึ้น เพื่อเป็นการสนับสนุนและอำนวยความสะดวกในการส่งออกข้าวไทย กรมฯ จึงได้ดำเนินการปรับลดขั้นตอนและระยะเวลาการขึ้นทะเบียนเป็นผู้ส่งออกข้าว จากเดิมใช้เวลาดำเนินการไม่เกิน 3 วัน เหลือเพียง 30 นาที ซึ่งจะช่วยให้การดำเนินการส่งออกข้าวเป็นไปอย่างรวดเร็วและสะดวกมากขึ้น โดยสามารถดำเนินการผ่านระบบอิเล็กทรอนิกส์ได้ตั้งแต่บัดนี้เป็นต้นไป นอกจากนี้ กรมฯ ยังมุ่งเน้นการเพิ่มโอกาสในการขยายช่องทางตลาดข้าวไทยให้แก่ผู้ประกอบการรายย่อยตามนโยบายของรัฐบาล โดยมีแผนที่จะนำผู้ประกอบการรายย่อยที่มีศักยภาพในการส่งออกข้าวเข้าร่วมงานแสดงสินค้าและเจรจาธุรกิจในงาน BIOFACH 2025 ณ ประเทศเยอรมัน งาน Natural Products Expo West (NPEW) 2025 ณ ประเทศสหรัฐอเมริกา และงาน THAIFEX – ANUGA ASIA 2025 ณ ประเทศไทย โดยคาดว่าในระยะเวลา 1 ปี จะมีคำสั่งซื้อและสามารถสร้างรายได้เข้าประเทศมูลค่าประมาณ 600 ล้านบาท

ที่มา สำนักข่าวอินโฟเควสท์

ข้าวโพดเลี้ยงสัตว์

สรุปภาวะการผลิต การตลาด และราคาในประเทศ

ราคาข้าวโพดในประเทศช่วงสัปดาห์นี้ มีดังนี้

ราคาข้าวโพดที่เกษตรกรขายได้ความชื้นไม่เกิน 14.5% สัปดาห์นี้เฉลี่ยกิโลกรัมละ 8.63 บาท ลดลงจากกิโลกรัมละ 8.64 บาท ของสัปดาห์ก่อนร้อยละ 0.12 และราคาข้าวโพดที่เกษตรกรขายได้ความชื้นเกิน 14.5% สัปดาห์นี้เฉลี่ยกิโลกรัมละ 6.51 บาท ลดลงจากกิโลกรัมละ 6.62 บาท ของสัปดาห์ก่อนร้อยละ 1.66

ราคาข้าวโพดขายส่งในตลาดกรุงเทพฯ ที่โรงงานอาหารสัตว์รับซื้อ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 10.73 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี. สัปดาห์นี้ไม่มีรายงานราคา

ราคาซื้อขายล่วงหน้าในตลาดชิคาโกเดือนมีนาคม 2568 ข้าวโพดเมล็ดเหลืองอเมริกันชั้น 2 สัปดาห์นี้เฉลี่ยบุชเชลละ 487.00 เซนต์ (6,507.00 บาท/ตัน) ลดลงจากบุชเชลละ 488.00 เซนต์ (6,568.00 บาท/ตัน) ของสัปดาห์ก่อนร้อยละ 0.20 และลดลงในรูปของเงินบาทตันละ 61.00 บาท

มันสำปะหลัง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

การผลิต

ผลผลิตมันสำปะหลังปี 2568 (เริ่มออกสู่ตลาดตั้งแต่เดือนตุลาคม 2567 – กันยายน 2568) คาดว่ามีพื้นที่เก็บเกี่ยว 8.629 ล้านไร่ ผลผลิต 27.196 ล้านตัน และผลผลิตต่อไร่ 3,152 กิโลกรัม เมื่อเทียบกับปี 2567

ที่มีพื้นที่เก็บเกี่ยว 8.421 ล้านไร่ ผลผลิต 26.783 ล้านตัน และผลผลิตต่อไร่ 3,181 กิโลกรัม พบว่า พื้นที่เก็บเกี่ยว และผลผลิต เพิ่มขึ้นร้อยละ 2.47 และร้อยละ 1.54 ตามลำดับ แต่ผลผลิตต่อไร่ ลดลงร้อยละ 0.91

โดยเดือนมกราคม 2568 คาดว่าจะมีผลผลิตออกสู่ตลาด 4.69 ล้านตัน (ร้อยละ 17.24 ของผลผลิตทั้งหมด)

ทั้งนี้ผลผลิตมันสำปะหลังปี 2568 จะออกสู่ตลาดมากในช่วงเดือนมกราคม – มีนาคม 2568 ปริมาณ 15.56 ล้านตัน (ร้อยละ 57.23 ของผลผลิตทั้งหมด)

ราคาที่เกษตรกรขายได้ทั้งประเทศประจำสัปดาห์ สรุปได้ดังนี้

ราคาหัวมันสำปะหลังสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1.79 บาท ราคาลดลงจากกิโลกรัมละ 1.80 บาท ในสัปดาห์ก่อน คิดเป็นร้อยละ 0.56

ราคามันเส้น สัปดาห์นี้เฉลี่ยกิโลกรัมละ 5.69 บาท ราคาเพิ่มขึ้นจากกิโลกรัมละ 5.63 บาท ในสัปดาห์ก่อน คิดเป็นร้อยละ 1.07

ราคาขายส่งในประเทศ

ราคาขายส่งมันเส้น (ส่งมอบ ณ คลังสินค้าเขต จ.ชลบุรี และ จ.อยุธยา) สัปดาห์นี้เฉลี่ยกิโลกรัมละ5.74 บาท ราคาเพิ่มขึ้นจากกิโลกรัมละ 5.70 บาท ในสัปดาห์ก่อน คิดเป็นร้อยละ 0.70

ราคาขายส่งแป้งมันสำปะหลังชั้นพิเศษ (ส่งมอบ ณ คลังสินค้าเขตกรุงเทพ และปริมณฑล) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 14.00 บาท ราคาเพิ่มขึ้นจากกิโลกรัมละ 13.96 บาท ในสัปดาห์ก่อน คิดเป็นร้อยละ 0.29

ราคาส่งออก เอฟ.โอ.บี

ราคาส่งออกมันเส้น สัปดาห์นี้เฉลี่ยตันละ 185.00 ดอลลาร์สหรัฐฯ (6,250 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน ตันละ 185.00 ดอลลาร์สหรัฐฯ (6,320 บาทต่อตัน)

ราคาส่งออกแป้งมันสำปะหลัง สัปดาห์นี้เฉลี่ยตันละ 418.00 ดอลลาร์สหรัฐฯ (14,120 บาทต่อตัน) ราคาเพิ่มขึ้นจากตันละ 413.00 ดอลลาร์สหรัฐฯ (14,100 บาทต่อตัน) ในสัปดาห์ก่อน คิดเป็นร้อยละ 1.21

ปาล์มน้ำมัน

1. สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

สำนักงานเศรษฐกิจการเกษตร คาดว่าปี 2568 ผลผลิตปาล์มน้ำมันเดือนมกราคมจะมีประมาณ 1.235 ล้านตัน คิดเป็นน้ำมันปาล์มดิบ 0.222 ล้านตัน สูงขึ้นจากผลผลิตปาล์มทะลาย 1.007 ล้านตัน

คิดเป็นน้ำมันปาล์มดิบ 0.181 ล้านตันของเดือนธันวาคม 2567 คิดเป็นร้อยละ 22.64 และร้อยละ 22.65 ตามลำดับ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาผลปาล์มทะลาย สัปดาห์นี้ เฉลี่ย กก.ละ 8.96 บาท สูงขึ้นจากกิโลกรัมละ 8.42 บาท ในสัปดาห์ที่ผ่านมา ร้อยละ 6.41

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาน้ำมันปาล์มดิบ สัปดาห์นี้เฉลี่ย กก.ละ 48.83 บาท สูงขึ้นจากกิโลกรัมละ 47.08 บาท ในกับสัปดาห์ที่ผ่านมา ร้อยละ 3.72

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

สถานการณ์ในต่างประเทศ

มาเลเซียเตรียมส่งคณะผู้แทนไปยุโรปภายในสิ้นเดือนกุมภาพันธ์ เพื่อนำเสนอมาตรการใหม่ที่ใช้เพื่อการผลิตน้ำมันปาล์มยั่งยืน โดยมีเป้าหมายเพื่อหลีกเลี่ยงการห้ามใช้น้ำมันปาล์มของสหภาพยุโรปที่อาจเกิดขึ้นภายในปี 2030

ราคาในตลาดต่างประเทศ

ตลาดมาเลเซีย ราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์นี้เฉลี่ยตันละ 4,526.42 ริงกิตมาเลเซีย (35.27 บาท/กก.) สูงขึ้นจากตันละ 4,479.35 ริงกิตมาเลเซีย (34.70 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.05

ตลาดรอตเตอร์ดัม ราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์นี้เฉลี่ยตันละ 1,231.67 ดอลลาร์สหรัฐฯ (41.78 บาท/กก.) สูงขึ้นจากตันละ 1,190.00 ดอลลาร์สหรัฐฯ (40.72 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 3.50

หมายเหตุ : ราคาในตลาดต่างประเทศเฉลี่ย 5 วัน

อ้อยและน้ำตาล

- สรุปภาวะการผลิต การตลาดและราคาในประเทศ

2. สรุปภาวะการผลิต การตลาดและราคาในต่างประเทศ

- National Federation of Cooperative Sugar Factories Ltd (NFCSFL) คาดการณ์ผลผลิตน้ำตาลทรายในปี 2567/68 ของอินเดียที่ 27 ล้านตัน ลดลงจาก 31.90 ล้านตันในปีก่อนหน้า ภายหลังจากนำน้ำตาลไปผลิตเอทานอล สอดคล้องกับข้อมูลของสมาคมผู้ผลิตน้ำตาลและพลังงานชีวภาพของอินเดีย (Indian Sugar and Bio Energy Manufacturers' Association: ISMA) ที่คาดการณ์ผลผลิตน้ำตาลทรายฤดูการผลิตปี 2567/68 มีปริมาณ 27.20 ล้านตัน เป็นผลจากผลผลิตอ้อยในรัฐสำคัญของอินเดียมีแนวโน้มลดลง โดยรัฐมหาราษฏระ (Maharasthr) และรัฐกรณาฏกะ (Karnataka) ประสบปัญหาต้นอ้อยในพื้นที่ออกดอกเร็วกว่าปกติเนื่องจากฝน

ที่ตกหนักในช่วงที่มีลมมรสุมตะวันตกเฉียงใต้ รวมถึงรัฐอุตตรประเทศ (Uttar Pradesh) เกิดการแพร่ระบาดของโรคเหี่ยวเน่าแดง (Red Rot) และการเปลี่ยนพันธุ์อ้อยในพื้นที่ (ที่มา: The Economice Times)

ถั่วเหลือง

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาถั่วเหลืองชนิดคละสัปดาห์นี้กิโลกรัมละ 17.14 บาท ราคาทรงตัวจากสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

สัปดาห์นี้ไม่มีการรายงานราคาขายส่งถั่วเหลืองสกัดน้ำมัน

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาในตลาดต่างประเทศ (ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 1,047.28 เซนต์ (13.05 บาท/กก.) ลดลงจากบุชเชลละ 1,061.05 เซนต์ (13.34 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.30

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 303.60 ดอลลาร์สหรัฐฯ (10.30 บาท/กก.) ลดลงจากตันละ 311.75 ดอลลาร์สหรัฐฯ (10.67 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 2.61

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 45.24 เซนต์ (33.82 บาท/กก.) สูงขึ้นจากปอนด์ละ 44.36 เซนต์ (33.46 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.98

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาถั่วเหลืองชนิดคละสัปดาห์นี้กิโลกรัมละ 17.14 บาท ราคาทรงตัวจากสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

สัปดาห์นี้ไม่มีการรายงานราคาขายส่งถั่วเหลืองสกัดน้ำมัน

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาในตลาดต่างประเทศ (ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 1,047.28 เซนต์ (13.05 บาท/กก.) ลดลงจากบุชเชลละ 1,061.05 เซนต์ (13.34 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.30

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 303.60 ดอลลาร์สหรัฐฯ (10.30 บาท/กก.) ลดลงจากตันละ 311.75 ดอลลาร์สหรัฐฯ (10.67 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 2.61

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 45.24 เซนต์ (33.82 บาท/กก.) สูงขึ้นจากปอนด์ละ 44.36 เซนต์ (33.46 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.98

ยางพารา

ถั่วเขียว

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ถั่วเขียวผิวมันเมล็ดใหญ่คละ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 22.00 บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำคละ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 23.75 บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเมล็ดเล็กคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 34.00 บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 50.00 บาท บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 32.00 บาท บาท คงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 34.00 บาท คงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยตันละ 1046.00 ดอลลาร์สหรัฐ (35.04 บาท/กก.) เพิ่มขึ้นจากตันละ 1036.20 ดอลลาร์สหรัฐ (35.04 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.95 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยตันละ 865.60 ดอลลาร์สหรัฐ (28.99 บาท/กก.) เพิ่มขึ้นจากตันละ 857.40 ดอลลาร์สหรัฐ (28.99 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.96 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยตันละ 1,526.80 ดอลลาร์สหรัฐ (51.14 บาท/กก.) เพิ่มขึ้นจากตันละ ละ 1,512.40 ดอลลาร์สหรัฐ (51.14 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.95 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.03 บาท

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยตันละ 986.20 ดอลลาร์สหรัฐ (33.03 บาท/กก.) เพิ่มขึ้นจากตันละ 976.80 ดอลลาร์สหรัฐ (33.03 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.96 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยตันละ 1040.00 ดอลลาร์สหรัฐ (34.84 บาท/กก.) เพิ่มขึ้นจากตันละ 1030.20 ดอลลาร์สหรัฐ (34.84 บาท/กก.) ในสัปดาห์ก่อนร้อยละ 0.95 และเพิ่มขึ้นในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วลิสง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ความเคลื่อนไหวของราคาประจำสัปดาห์ มีดังนี้

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วลิสงทั้งเปลือกแห้ง สัปดาห์นี้ไม่มีรายงานราคา

ราคาถั่วลิสงทั้งเปลือกสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 36.88 บาท ลดลงจากกิโลกรัมละ 37.02 บาท ในสัปดาห์ก่อนร้อยละ 0.38

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดพิเศษ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 77.50 บาท คงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดธรรมดา สัปดาห์นี้เฉลี่ยกิโลกรัมละ 67.50 บาท คงตัวเท่ากับสัปดาห์ที่ผ่านมา

ฝ้าย

ไหม

ราคาเส้นไหมพื้นเมืองเกรด 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 2,232 บาท สูงขึ้นจากกิโลกรัมละ 2,071 บาท คิดเป็นร้อยละ 7.78 ของสัปดาห์ที่ผ่านมา

ราคาเส้นไหมพื้นเมืองเกรด 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,647 บาท สูงขึ้นจากกิโลกรัมละ 1,471 บาท คิดเป็นร้อยละ 11.97 ของสัปดาห์ที่ผ่านมา

ราคาเส้นไหมพื้นเมืองเกรด 3 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 973 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ปศุสัตว์

สุกร

สถานการณ์การผลิต การค้า และราคาในประเทศ

ภาวะตลาดสุกรสัปดาห์นี้ ราคาสุกรมีชีวิตที่เกษตรกรขายได้สูงขึ้น เมื่อเทียบกับสัปดาห์ที่ผ่านมา เนื่องจากปริมาณผลผลิตออกสู่ตลาดสอดรับกับความต้องการบริโภค แนวโน้มสัปดาห์หน้าคาดว่าราคาจะสูงขึ้น

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 72.66 บาท สูงขึ้นจากกิโลกรัมละ 71.89 บาท คิดเป็นร้อยละ 1.07 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 65.30 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 66.61 บาท ภาคกลาง กิโลกรัมละ 76.31 บาท และภาคใต้ กิโลกรัมละ 74.40 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ตัวละ 2,300 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 77.50 บาท สูงขึ้นจากกิโลกรัมละ 77.30 บาท คิดเป็นร้อยละ 0.26 ของสัปดาห์ที่ผ่านมา

ไก่เนื้อ

สถานการณ์การผลิต การค้า และราคาในประเทศ

สัปดาห์นี้ราคาไก่เนื้อมีชีวิตที่เกษตรกรขายได้สูงขึ้นเล็กน้อย เนื่องจากความต้องการของผู้บริโภคสอดรับกับผลผลิตที่ออกสู่ตลาด แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 41.12 บาท สูงขึ้นจากกิโลกรัมละ 41.05 บาท คิดเป็นร้อยละ 0.17 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 42.00 บาท ภาคกลาง กิโลกรัมละ 40.83 บาท ภาคใต้ กิโลกรัมละ 43.00 บาท ภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 18.50 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 41.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 59.00 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ไข่ไก่

สถานการณ์การผลิต การค้า และราคาในประเทศ

สถานการณ์ตลาดไข่ไก่สัปดาห์นี้ ราคาไข่ไก่ที่เกษตรกรขายได้ลดลงจากสัปดาห์ที่ผ่านมา เนื่องจากกำลังซื้อของผู้บริโภค ยังคงชะลอตัว แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 355 บาท บาท ลดลงจากร้อยฟองละ 357 บาท คิดเป็นร้อยละ 0.56 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 342 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 352 บาท ภาคกลางร้อยฟองละ 361 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0 - 4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 392 บาททรงตัวเท่าสัปดาห์ที่ผ่านมา

ไข่เป็ด

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 419 บาท ลดลงจากร้อยฟองละ 421 บาท คิดเป็นร้อยละ 0.48 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 440 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 427 บาท ภาคกลางร้อยฟองละ 388 บาท และภาคใต้ร้อยฟองละ 447 บาท

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 480 บาท บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

โคเนื้อ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 67.70 บาท ลดลงจากกิโลกรัมละ 68.64 บาท คิดเป็นร้อยละ 1.37 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 76.61 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 60.07 บาท ภาคกลาง กิโลกรัมละ 59.78 บาท และภาคใต้ กิโลกรัมละ 91.41 บาท

กระบือ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 56.94 บาท ลดลงจากกิโลกรัมละ 77.62 บาท คิดเป็นร้อยละ 20.67 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 87.08 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 51.13 บาท ภาคกลางและภาคใต้ไม่มีรายงาน

สุกร

สถานการณ์การผลิต การค้า และราคาในประเทศ

ภาวะตลาดสุกรสัปดาห์นี้ ราคาสุกรมีชีวิตที่เกษตรกรขายได้สูงขึ้น เมื่อเทียบกับสัปดาห์ที่ผ่านมา เนื่องจากปริมาณผลผลิตออกสู่ตลาดสอดรับกับความต้องการบริโภค แนวโน้มสัปดาห์หน้าคาดว่าราคาจะสูงขึ้น

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 72.66 บาท สูงขึ้นจากกิโลกรัมละ 71.89 บาท คิดเป็นร้อยละ 1.07 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 65.30 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 66.61 บาท ภาคกลาง กิโลกรัมละ 76.31 บาท และภาคใต้ กิโลกรัมละ 74.40 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ตัวละ 2,300 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 77.50 บาท สูงขึ้นจากกิโลกรัมละ 77.30 บาท คิดเป็นร้อยละ 0.26 ของสัปดาห์ที่ผ่านมา

ไก่เนื้อ

สถานการณ์การผลิต การค้า และราคาในประเทศ

สัปดาห์นี้ราคาไก่เนื้อมีชีวิตที่เกษตรกรขายได้สูงขึ้นเล็กน้อย เนื่องจากความต้องการของผู้บริโภคสอดรับกับผลผลิตที่ออกสู่ตลาด แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 41.12 บาท สูงขึ้นจากกิโลกรัมละ 41.05 บาท คิดเป็นร้อยละ 0.17 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 42.00 บาท ภาคกลาง กิโลกรัมละ 40.83 บาท ภาคใต้ กิโลกรัมละ 43.00 บาท ภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 18.50 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 41.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 59.00 บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

ไข่ไก่

สถานการณ์การผลิต การค้า และราคาในประเทศ

สถานการณ์ตลาดไข่ไก่สัปดาห์นี้ ราคาไข่ไก่ที่เกษตรกรขายได้ลดลงจากสัปดาห์ที่ผ่านมา เนื่องจากกำลังซื้อของผู้บริโภค ยังคงชะลอตัว แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 355 บาท บาท ลดลงจากร้อยฟองละ 357 บาท คิดเป็นร้อยละ 0.56 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 342 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 352 บาท ภาคกลางร้อยฟองละ 361 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0 - 4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 392 บาททรงตัวเท่าสัปดาห์ที่ผ่านมา

ไข่เป็ด

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 419 บาท ลดลงจากร้อยฟองละ 421 บาท คิดเป็นร้อยละ 0.48 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 440 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 427 บาท ภาคกลางร้อยฟองละ 388 บาท และภาคใต้ร้อยฟองละ 447 บาท

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 480 บาท บาท ทรงตัวเท่าสัปดาห์ที่ผ่านมา

โคเนื้อ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 67.70 บาท ลดลงจากกิโลกรัมละ 68.64 บาท คิดเป็นร้อยละ 1.37 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 76.61 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 60.07 บาท ภาคกลาง กิโลกรัมละ 59.78 บาท และภาคใต้ กิโลกรัมละ 91.41 บาท

กระบือ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 56.94 บาท ลดลงจากกิโลกรัมละ 77.62 บาท คิดเป็นร้อยละ 20.67 ของสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 87.08 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 51.13 บาท ภาคกลางและภาคใต้ไม่มีรายงาน

ประมง

สถานการณ์การผลิต การตลาดและราคาในประเทศ

1. การผลิต

ในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 27 มกราคม – 2 กุมภาพันธ์ 2568) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

2. การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้

2.1 ปลาดุกบิ๊กอุย (ขนาด 3 - 4 ตัว/กก.)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 65.35 บาท ราคาสูงขึ้นจากกิโลกรัมละ 59.46 บาท ของสัปดาห์ที่ผ่านมา 5.89 บาท เนื่องจากตลาดมีความต้องการบริโภคเพิ่มขึ้น

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 80.00 บาท

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 79.50 ราคาลดลงจากกิโลกรัมละ 80.05 บาท ของสัปดาห์ที่ผ่านมา 0.55 บาท เนื่องจากตลาดมีความต้องการบริโภคลดลง

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 130.00 บาท

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 158.35 บาท ราคาลดลงจากกิโลกรัมละ 160.52 บาท ของสัปดาห์ที่ผ่านมา 2.17 บาท เนื่องจากตลาดมีความต้องการบริโภคลดลง

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม สัปดาห์นี้เฉลี่ยกิโลกรัมละ 165.00 บาท ราคาลดลงจากกิโลกรัมละ 166.67 บาท ของสัปดาห์ที่ผ่านมา 1.67 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 73.07 บาท ราคาสูงขึ้นจากกิโลกรัมละ 71.62 บาท ของสัปดาห์ที่ผ่านมา 1.45 บาท เนื่องจากตลาดมีความต้องการบริโภคเพิ่มขึ้น

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 90.00 บาท

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาที่ชาวประมงขายได้ สัปดาห์นี้ไม่มีรายงานราคา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 250.00 บาท

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้สัปดาห์นี้ สัปดาห์นี้ไม่มีรายงานราคา

สำหรับราคาปลาป่นขายส่งกรมการค้าภายใน กระทรวงพาณิชย์ ปลาป่นชนิดโปรตีน 60% ขึ้นไป ราคาเฉลี่ยกิโลกรัมละ 29.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา และปลาป่นชนิดโปรตีนต่ำกว่า 60% ราคาเฉลี่ยกิโลกรัมละบาท 24.00 ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สถานการณ์การผลิต การตลาดและราคาในประเทศ

1. การผลิต

ในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 27 มกราคม – 2 กุมภาพันธ์ 2568) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

2. การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้

2.1 ปลาดุกบิ๊กอุย (ขนาด 3 - 4 ตัว/กก.)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 65.35 บาท ราคาสูงขึ้นจากกิโลกรัมละ 59.46 บาท ของสัปดาห์ที่ผ่านมา 5.89 บาท เนื่องจากตลาดมีความต้องการบริโภคเพิ่มขึ้น

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 80.00 บาท

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 79.50 ราคาลดลงจากกิโลกรัมละ 80.05 บาท ของสัปดาห์ที่ผ่านมา 0.55 บาท เนื่องจากตลาดมีความต้องการบริโภคลดลง

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 130.00 บาท

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 158.35 บาท ราคาลดลงจากกิโลกรัมละ 160.52 บาท ของสัปดาห์ที่ผ่านมา 2.17 บาท เนื่องจากตลาดมีความต้องการบริโภคลดลง

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม สัปดาห์นี้เฉลี่ยกิโลกรัมละ 165.00 บาท ราคาลดลงจากกิโลกรัมละ 166.67 บาท ของสัปดาห์ที่ผ่านมา 1.67 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาที่ชาวประมงขายได้สัปดาห์นี้เฉลี่ยกิโลกรัมละ 73.07 บาท ราคาสูงขึ้นจากกิโลกรัมละ 71.62 บาท ของสัปดาห์ที่ผ่านมา 1.45 บาท เนื่องจากตลาดมีความต้องการบริโภคเพิ่มขึ้น

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 90.00 บาท

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาที่ชาวประมงขายได้ สัปดาห์นี้ไม่มีรายงานราคา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 250.00 บาท

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้สัปดาห์นี้ สัปดาห์นี้ไม่มีรายงานราคา

สำหรับราคาปลาป่นขายส่งกรมการค้าภายใน กระทรวงพาณิชย์ ปลาป่นชนิดโปรตีน 60% ขึ้นไป ราคาเฉลี่ยกิโลกรัมละ 29.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา และปลาป่นชนิดโปรตีนต่ำกว่า 60% ราคาเฉลี่ยกิโลกรัมละบาท 24.00 ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สถานการณ์การผลิตและการตลาดรายสัปดาห์ 27 มกราคม-2 กุมภาพันธ์ 2568

ข้าว

1. สรุปภาวะการผลิต การตลาด และราคาในประเทศ

1.1 การผลิต

1) ข้าวนาปี ปี 2567/68 สศก. คาดการณ์ข้อมูล ณ เดือนตุลาคม 2567 มีเนื้อที่เพาะปลูก 62.020 ล้านไร่ ผลผลิต 27.007 ล้านตัน ผลผลิตต่อไร่ 435 กิโลกรัม เมื่อเทียบกับปี 2566/67 ที่มีเนื้อที่เพาะปลูก 62.098 ล้านไร่ ผลผลิต 26.934 ล้านตัน ผลผลิตต่อไร่ 431 กิโลกรัม เนื้อที่เพาะปลูกลดลงร้อยละ 0.13 ในขณะที่ผลผลิตและผลผลิตต่อไร่ เพิ่มขึ้นร้อยละ 0.27 และร้อยละ 0.23 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะลดลง เนื่องจากเกษตรกร มีแนวโน้มที่จะปรับเปลี่ยนไปปลูกพืชอื่นที่ให้ผลตอบแทนที่ดีกว่า เช่น อ้อยโรงงาน หรือมันสำปะหลัง สำหรับผลผลิตและผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากปริมาณน้ำฝนภายหลังจากที่เพาะปลูกแล้วเพิ่มขึ้นจากปีที่แล้ว เพียงพอต่อการเจริญเติบโตของต้นข้าว ประกอบกับราคาที่เกษตรกรขายได้ยังจูงใจให้เกษตรกรดูแลรักษา ถึงแม้ว่าในบางจังหวัดประสบอุทกภัยในช่วงเดือนสิงหาคม - กันยายน 2567 มีน้ำท่วมขังเป็นเวลานานทำให้ผลผลิตเสียหาย และบางพื้นที่มีการระบาดของแมลงหวี่ขาว แต่พื้นที่ส่วนใหญ่มีปริมาณน้ำฝนเพียงพอเหมาะสมต่อการเจริญเติบโตของต้นข้าว และไม่พบการระบาดของโรคและแมลง ส่งผลให้ภาพรวมผลผลิตทั้งประเทศเพิ่มขึ้น

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกรกฎาคม 2567 - พฤษภาคม 2568 โดยเดือนกุมภาพันธ์ 2568 ผลผลิตออกสู่ตลาด ปริมาณ 0.149 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 0.55 ของผลผลิตข้าวนาปีทั้งหมด โดยตั้งแต่ช่วงเดือนกรกฎาคม - กุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 26.895 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 99.59 ของผลผลิตข้าวนาปีทั้งหมด คงเหลือผลผลิตที่คาดว่าจะออกสู่ตลาดอีกประมาณ 0.112 ล้านตันข้าวเปลือก หรือร้อยละ 0.41 ของผลผลิตข้าวนาปีทั้งหมด

2) ข้าวนาปรัง ปี 2568 สศก. คาดการณ์ข้อมูล ณ เดือนพฤศจิกายน 2567 มีเนื้อที่เพาะปลูก 12.005 ล้านไร่ ผลผลิต 7.864 ล้านตันข้าวเปลือก และผลผลิตต่อไร่ 655 กิโลกรัม เมื่อเทียบกับปี 2567 ที่มีเนื้อที่เพาะปลูก 10.125 ล้านไร่ ผลผลิต 6.560 ล้านตัน ผลผลิตต่อไร่ 648 กิโลกรัม ทั้งเนื้อที่เพาะปลูก ผลผลิต และผลผลิตต่อไร่เพิ่มขึ้นจาก ปี 2567 ร้อยละ 18.57 ร้อยละ 19.88 และร้อยละ 1.08 ตามลำดับ โดยเนื้อที่เพาะปลูกคาดว่าจะเพิ่มขึ้น เนื่องจากปรากฏการณ์ลานีญาที่เริ่มขึ้นในช่วงเดือนกรกฎาคม ถึง กันยายน 2567 และคาดว่าจะเกิดขึ้นต่อเนื่อง

ไปจนถึงต้นปี 2568 จะทำให้ปริมาณน้ำฝนมากกว่าปกติ รวมถึงน้ำในอ่างเก็บน้ำส่วนใหญ่และน้ำตามแหล่งน้ำธรรมชาติเมื่อต้นฤดูกาลเพาะปลูกมีปริมาณมากกว่าปีที่แล้ว จูงใจให้เกษตรบางส่วนขยายเนื้อที่เพาะปลูกในที่นา

ที่เคยปล่อยว่าง เพื่อปลูกชดเชยข้าวนาปีที่เสียหายจากน้ำท่วม สำหรับผลผลิตต่อไร่คาดว่าเพิ่มขึ้น เนื่องจากมีน้ำเพียงพอต่อต่อการเพาะปลูกและการเจริญเติบโตของต้นข้าว

คาดการณ์ผลผลิตเริ่มออกสู่ตลาดตั้งแต่เดือนกุมภาพันธ์ - ตุลาคม 2567 โดยในเดือนกุมภาพันธ์ 2568 มีผลผลิตออกสู่ตลาดประมาณ 0.679 ล้านตันข้าวเปลือก หรือคิดเป็นร้อยละ 8.63 ของผลผลิตข้าวนาปรังทั้งหมด และคาดว่าผลผลิตจะออกสู่ตลาดมากในช่วงเดือนมีนาคม - เมษายน 2568 ปริมาณรวม 5.33 ล้านตันข้าวเปลือก หรือร้อยละ 67.73 ของผลผลิตข้าวนาปรังทั้งหมด

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้เฉลี่ยตันละ 15,152 บาท ราคาสูงขึ้นจากตันละ 15,084 บาท ในสัปดาห์ก่อนร้อยละ 0.45

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้เฉลี่ยตันละ 9,037 บาท ราคาลดลงจากตันละ 9,090 บาท

ในสัปดาห์ก่อนร้อยละ 0.58

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 35,150 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้เฉลี่ยตันละ 13,950 บาท ราคาลดลงจากตันละ 14,450 บาท ในสัปดาห์ก่อนร้อยละ 3.46

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ไม่มีรายงานราคา

ข้าวขาว 5% สัปดาห์นี้ไม่มีรายงานราคา

ข้าวนึ่ง 5% สัปดาห์นี้ไม่มีรายงานราคา

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

1) การผลิต

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2567/68 ณ เดือนมกราคม 2568 ผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจาก 522.617 ล้านตันข้าวสาร ในปี 2566/67 หรือเพิ่มขึ้นร้อยละ 1.96

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลกปี 2567/68 ณ

เดือนมกราคม 2568 มีปริมาณผลผลิต 532.867 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.96 การใช้ในประเทศ 530.239 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.23 การส่งออก/นำเข้า 58.084 ล้านตันข้าวสาร ลดลงจากปี 2566/67 ร้อยละ 1.92 และสต็อกปลายปีคงเหลือ 182.125 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2566/67 ร้อยละ 1.46

- ประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ อินเดีย บราซิล อุรุกวัย ปารากวัย กายานา อาร์เจนตินา

สหภาพยุโรป และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะส่งออกลดลง ได้แก่ ไทย เวียดนาม ปากีสถาน กัมพูชา

เมียนมา จีน ตุรกี และออสเตรเลีย

- ประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ ฟิลิปปินส์ จีน ไอเวอรี่โคสต์ แอฟริกาใต้ อิหร่าน สหรัฐอาหรับ-

เอมิเรตส์ กานา บังกลาเทศ โมซัมบิก คาเมรูน เนปาล ญี่ปุ่น และสหรัฐอเมริกา ส่วนประเทศที่คาดว่าจะนำเข้าลดลง ได้แก่ เวียดนาม สหภาพยุโรป อิรัก มาเลเซีย อินโดนีเซีย บราซิล เม็กซิโก และเคนยา

- ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ จีน อินเดีย ฟิลิปปินส์ ไทย ไนจีเรีย และสหรัฐอเมริกา ส่วนประเทศที่มีสต็อกคงเหลือปลายปีลดลง ได้แก่ อินโดนีเซีย

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นางอารดา เฟื่องทอง อธิบดีกรมการค้าต่างประเทศ กระทรวงพาณิชย์ ได้สรุปภาพรวมการส่งออกข้าวของไทยในปี 2567 ว่า ไทยสามารถส่งออกข้าวได้ปริมาณ 9.95 ล้านตัน มูลค่า 225,656 ล้านบาท เมื่อเทียบกับปี 2566 ทั้งปริมาณและมูลค่าเพิ่มขึ้นร้อยละ 13 และร้อยละ 27 ตามลำดับ โดยปริมาณการส่งออกในปี 2567 สูงกว่าที่คาดการณ์ไว้ที่ 9 ล้านตัน และเป็นการส่งออกในปริมาณที่สูงที่สุดในรอบ 6 ปี นับตั้งแต่ปี 2561 ซึ่งการส่งออกข้าวในปริมาณที่สูงนี้ เป็นผลมาจากความต้องการนำเข้าข้าวเพื่อรองรับกับความต้องการบริโภค การชดเชยผลผลิตที่

ลดลง บรรเทาผลกระทบจากเงินเฟ้อด้านอาหาร และการรักษาความมั่นคงทางอาหารของประเทศผู้นำเข้า ประกอบกับอินเดียมีมาตรการระงับการส่งออกข้าวขาวตั้งแต่ช่วงเดือนกรกฎาคม 2566 ถึง ตุลาคม 2567 ส่งผลให้ประเทศผู้นำเข้าข้าวขาวจากอินเดียพิจารณานำเข้าจากไทยเพิ่มขึ้น

สำหรับแนวโน้มการส่งออกข้าวในปี 2568 คาดว่าตลาดการค้าข้าวโลกจะมีการแข่งขันที่สูงขึ้น จากการที่อินเดียกลับมาส่งออกข้าวอีกครั้ง และปริมาณผลผลิตข้าวของทั้งประเทศผู้ส่งออกและผู้นำเข้ามีแนวโน้มเพิ่มขึ้น เนื่องจากภาวะภัยแล้งคลี่คลาย อีกทั้งภาวะทางเศรษฐกิจโลกอาจเป็นปัจจัยหนึ่งที่ส่งผลกระทบต่อการตัดสินใจนำเข้าข้าวมากขึ้น นอกจากนี้ ผู้นำเข้าข้าวที่สำคัญอย่างอินโดนีเซียอาจมีความต้องการนำเข้าข้าวลดลง เนื่องจากคาดว่าผลผลิตข้าวในประเทศจะมีปริมาณเพิ่มขึ้น และได้มีการนำเข้าข้าวเพื่อสำรองสต็อกไว้ค่อนข้างมากแล้ว ในการนี้ กรมการค้าต่างประเทศและสมาคมผู้ส่งออกข้าวไทยได้คาดการณ์ร่วมกันว่า การส่งออกข้าวไทยในปี 2568 จะมีประมาณ 7.5 ล้านตัน ทั้งนี้ อธิบดีกรมการค้าต่างประเทศ กล่าวเพิ่มเติมว่า ท่ามกลางความท้าทายที่เกิดขึ้นในปี 2568 ทำให้เห็นว่าการขยายโอกาสในการส่งออกข้าวไทยให้ครอบคลุมและสอดรับกันทั้งระบบมีความสำคัญมากยิ่งขึ้น เพื่อเป็นการสนับสนุนและอำนวยความสะดวกในการส่งออกข้าวไทย กรมฯ จึงได้ดำเนินการปรับลดขั้นตอนและระยะเวลาการขึ้นทะเบียนเป็นผู้ส่งออกข้าว จากเดิมใช้เวลาดำเนินการไม่เกิน 3 วัน เหลือเพียง 30 นาที ซึ่งจะช่วยให้การดำเนินการส่งออกข้าวเป็นไปอย่างรวดเร็วและสะดวกมากขึ้น โดยสามารถดำเนินการผ่านระบบอิเล็กทรอนิกส์ได้ตั้งแต่บัดนี้เป็นต้นไป นอกจากนี้ กรมฯ ยังมุ่งเน้นการเพิ่มโอกาสในการขยายช่องทางตลาดข้าวไทยให้แก่ผู้ประกอบการรายย่อยตามนโยบายของรัฐบาล โดยมีแผนที่จะนำผู้ประกอบการรายย่อยที่มีศักยภาพในการส่งออกข้าวเข้าร่วมงานแสดงสินค้าและเจรจาธุรกิจในงาน BIOFACH 2025 ณ ประเทศเยอรมัน งาน Natural Products Expo West (NPEW) 2025 ณ ประเทศสหรัฐอเมริกา และงาน THAIFEX – ANUGA ASIA 2025 ณ ประเทศไทย โดยคาดว่าในระยะเวลา 1 ปี จะมีคำสั่งซื้อและสามารถสร้างรายได้เข้าประเทศมูลค่าประมาณ 600 ล้านบาท

ที่มา สำนักข่าวอินโฟเควสท์

1.1 การผลิต